4 godzin temu

4 godzin temu

Administracji prezydenta Bidena udało się o ponad dwa lata opóźnić procedury wydawania zezwoleń dla kilku terminali do eksportu LNG w tym dla obiektu, który organizuje firma Venture Global. To jest terminal na kolejne 20 mln ton LNG rocznie (lub choćby 26 mln ton LNG w optymalnych warunkach pogodowych dla statków i przy pełnej dostępności surowca z pól gazowych zachodniego Teksasu).

W roku 2024 światowy handel LNG wzrósł tylko do poziomu 407 mln ton LNG czyli o 3 mln ton względem roku 2023 albowiem także inne projekty terminali LNG uległy spowolnieniu w tych procedurach administracyjnych.

Eksport LNG z USA za 11 miesięcy 2024 był równy eksportowi za cały 2023 czyli mamy wzrost rocznie o ok 9 % eksportu z USA mimo utrudnień ze strony administracji prezydenta Bidena. Europa (w tym Turcja) importuje 48 % całego eksportu LNG z USA w tym Polska importuje około 6,4 % względem całej Europy co oznacza szacunkowo iż nasz import to 3,1 % całego eksportu LNG z USA. Dodatkowy terminal LNG CP2 eksportujący 20 mln ton LNG rocznie zwiększyłby eksport z USA z możliwości obecnych rzędu 95 mln ton rocznie o 20 %.

W budowie są jeszcze inne terminale, ale w latach do 2027 możliwości eksportowe USA zwiększą się o najwyżej 25 mln ton LNG (co jest skutkiem polityki powstrzymywania budowy takich terminali realizowanej przez cztery lata administracji prezydenta Bidena). Zwiększa się też eksport LNG z samej Kanady i eksport LNG poprzez Meksyk (de facto to gaz z USA) i razem ten eksport wzrośnie z tych trzech państw najwyżej o 40 mln ton LNG rocznie w ciągu dwóch – trzech lat.

Jeśli narastający konflikt między USA a Kanadą spowoduje załamanie eksportu gazu z Kanady do USA, to miałoby to spory wpływ na eksport LNG z USA. W czasie 11 miesięcy 2024 Kanada rurociągami wyeksportowała do USA 70 proc. gazu, które potem USA wyeksportowało jako LNG. Samo nałożenie ceł (10 %) na eksport kanadyjskiego gazu do USA wywoła szok w stanach północnych i północno-wschodnich, które więcej zapłacą za klimatyzację w okresie szczytu letniego, gdy elektrownie gazowe będą potrzebne.

USA , Kanada wraz z Meksykiem planują i przygotowują budowę dalszych choćby 100 mln ton rocznie terminali do eksportu LNG ale tak naprawdę ich sfinansowanie zależy od tego czy Europa będzie kupować więcej amerykańskiego gazu czy jednak ruszy Nord Stream 1 i 2. jeżeli tak będzie bo administracja prezydenta Trumpa pomoże znieść sankcje nałożone na Rosję to praktycznie cały dodatkowy eksport LNG z USA musiałby zostać skierowany do Chin i innych państw Azji, ale nie ma możliwości przepuszczenia go przez zatkany Kanał Panamski.

Zapotrzebowanie na LNG na świecie wzrośnie (bo już są zamawiane statki z napędem LNG) z obecnego poziomu 2 mln ton rocznie do 18 mln ton rocznie za 6-7 lat.

USA poczekają na decyzję w sprawie Nord Stream

Z punktu widzenia producentów ropy i gazu w południowych stanach USA i eksporterów LNG z USA byłoby najlepiej gdyby obie nitki Nord Stream nie działały jeszcze 10-12 lat bo wtedy nowe terminale w USA mają zapewnione dochody na sfinansowanie nowych inwestycji. jeżeli jednak zostanie uruchomiony NordStream – a jest to praca na dwa sezony letnie (np. 2026 i 2027), naprawiając rocznie po dwie nitki - to w takiej sytuacji instytucje finansujące nie dadzą w ogóle w końcu 2026 pieniędzy na budowę terminala CP2 Calcasieu Pass firmy Venture Global.

Inne terminale amerykańskie też będą miały kłopoty z zamknięciem finansowania. Dostawy gazu rosyjskiego zatrzymają bowiem eksport z USA do Europy a to oznacza więcej gazu do Azji, ale po znacznie droższej trasie transportu.

Z tych wszystkich powodów przywódcy chińscy nie spieszą się z budową większych połączeń gazowych z Rosją bo wolą mieć niezależne źródła dostaw i mogą wtedy grać pomiędzy nimi a nie inwestować tylko w jednego dostawcę. Zdolność do regazyfikacji gazu w Azji wynosi już ok 620 mln ton rocznie z wykorzystaniem na poziome 45 % a są w budowie kolejne terminale, które zwiększą ją do ok 790 mln ton rocznie.

Azja (Chiny, Japonia, Tajwan i Indie) utrzymuje obciążenie tych terminali tylko na 45 % aby w razie silnej zimy czy zaburzeń technicznych mieć zawsze dodatkowe zdolności importowe. A kryzys Fukushimy potwierdził słuszność ich postępowania.

Czy Polska przetrzyma gazowy szczyt?

My Polacy dość nonszalancko utrzymujemy sytuację, w której mamy 100 % wykorzystania infrastruktury importowej w szczycie, a poza szczytem choćby 70 %. Nasz rząd i operator gazowy absurdalnie chwalą się wysokim wykorzystaniem naszej infrastruktury importowej tymczasem obciążenie terminala LNG i Baltic Pipe jest stanowczo za duże jak na utrzymanie bezpieczeństwa energetycznego.

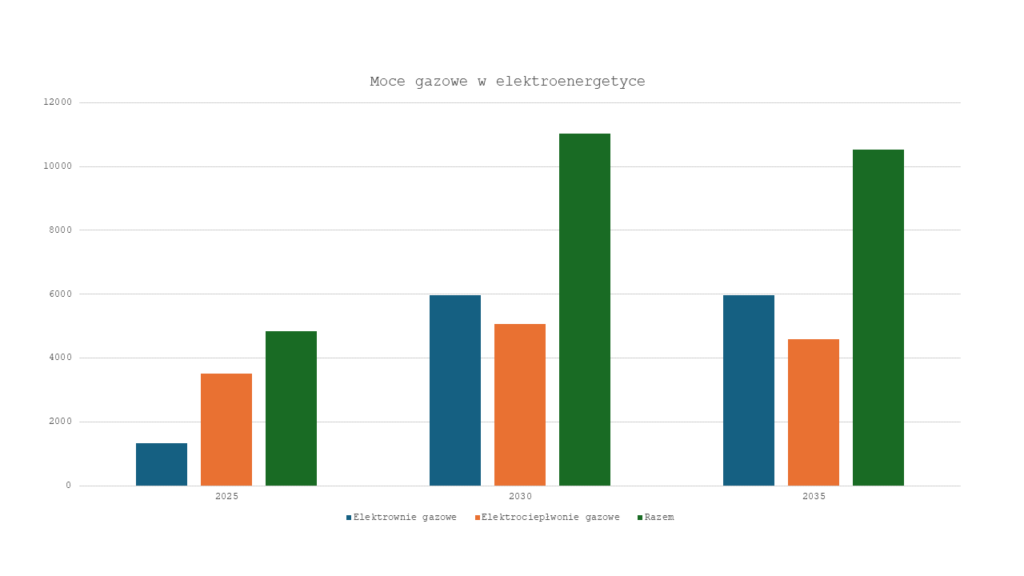

Dlaczego ten temat jest tak istotny dla nas tu w Polsce? To proste – jeżeli ruszą nowe elektrownie gazowe - Grudziadz 1, Ostrołęka i Siekierki oraz nowa grupa źródeł gazowych dla ciepłownictwa to całkowicie zużyją one zdolność regazyfikacji w nowym FSRU w Gdańsku. 17.02.25 mieliśmy maksymalne zapotrzebowanie na poziomie 83 mln m3 gazu.

Polska nie miała problemów bo pracował na 100 % Baltic Pipe, na 100 % terminal LNG w Świnoujściu i podawaliśmy ponad 22 mln m3 z magazynów gazu plus wspomagaliśmy się trochę przesyłem od strony zachodniej. I to koniec możliwych dostaw. Gdyby tego dnia już pracowały trzy nowe elektrownie gazowe, to byłaby tragedia w systemie.

FSRU 2 w Gdańsku zabezpieczy zatem tylko część energetyki gazowej i da trochę gazu do ciepłownictwa i to pod warunkiem, iż „stara infrastruktura” czyli Baltic Pipe i terminal LNG w Świnoujściu nie ulegnie uszkodzeniu czy zwykłym awariom technicznym.

Zatem potrzebujemy w Polsce jak najszybciej drugiego FSRU, ale gazu do niego nie będzie łatwo pozyskać. Zawdzięczamy to administracji prezydenta Bidena która wstrzymała budowę nowych terminali LNG. zrobiła nam ten brzydki prezent. Zatem moce szczytowe na węglu kamiennym pozostaną z nami dłużej niż można sądzić, co potwierdzają prognozy wysokich cen za te usługi jakie zaprezentowało PSE w swoich wyliczeniach.

Czytaj: Zachęcają Polskę: więcej handlu prądem to więcej pieniędzy i bezpieczeństwa

Budowanie w Polsce nowych dodatkowych obiektów gazowych bez posiadania mocnych i dobrze obwarowanych karami umownymi i terminami realizacji kontraktów na import gazu i bez posiadania nowej infrastruktury do importu gazu jest typowo polską postawą- „jakoś to będzie”. Za tę nonszalancję któregoś dnia (być może) zapłacimy wszyscy razem.

Ale wtedy ci co podejmowali dzisiejsze decyzje będą już mieli Alzheimera.

Czytaj: Czy Polsce wystarczy gazu? Rządowe prognozy wymagają wielkiej wiary

![Tropy z lasu zdradziły przestępców. Akcja policji w powiecie bełchatowskim [FOTO]](https://storage.googleapis.com/patrykslezak-pbem/belchatow/articles/image/6ef44e4d-d2a6-48e1-8d55-cf2c71c1626c)