1 dzień temu

1 dzień temu

Ludność globu stale rośnie, a produkcja zbóż spada. Rolnictwo borykające się z klęskami żywiołowymi nie dowozi, co najlepiej pokazuje indeks cen żywności FAO (Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa).

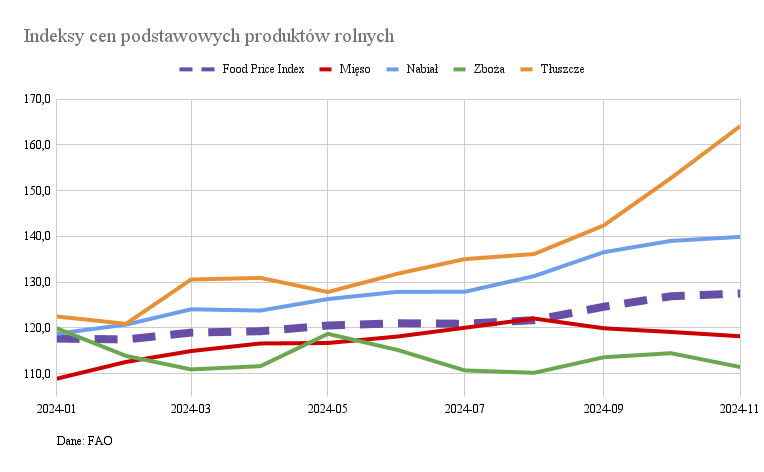

FAO Food Price Index (FFPI) w listopadzie wyniósł średnio 127,5 punktu, co oznacza wzrost o 0,5 proc. w stosunku do poziomu z października oraz 8,5 proc. W oddzielnym raporcie FAO obniżyło swoją prognozę globalnej produkcji zbóż w 2024 roku – z 2,848 miliarda ton metrycznych do 2,841 miliarda, czyli 0,6 proc. – ale tak naprawdę to nie one zaważyły na ogólnym wzroście cen. Inflacja płodów rolnych napędzana jest przede wszystkim przez wyższe ceny produktów mlecznych i olejów roślinnych. Indeks tych ostatnich wzrósł o 7,5 proc. powyżej poziomów z października i aż o 32 proc. powyżej tych z roku poprzedniego. Napędzają go obawy o niższą niż oczekiwano produkcję oleju palmowego z powodu nadmiernych opadów deszczu w Azji Południowo-Wschodniej. Globalny wzrost popyt mocno do góry popchnął też ceny oleju sojowego, a za nim olej rzepakowy i słonecznikowy.

W szybkim tempie – 20,1 proc. w ciągu roku – wzrósł także indeks cen produktów mleczarskich. Przede wszystkim mieliśmy zachwianie równowagi na rynku mleka w proszku: na świecie znów zaczął rosnąć na nie popyt, a w gnębionej suszami Europie produkcja mleka spadła. Jeszcze bardziej w górę poszły, bijące kolejne rekordy ceny masła. To nie tylko kwestia niedoboru mleka, ale spadku jego tłustości, czemu także winne są upały – to zjawisko Milk Fat Depression (MFD) opisywaliśmy dwa miesiące temu. O 5,9 proc. w ciągu roku wzrosły też ceny mięsa.

W tendencji spadkowej i to silnej są za to ceny cukru, a dość stabilnie wciąż wyglądaj ceny zbóż. Dzieje się tak mimo spadku produkcji dzięki relatywnie dużym zapasom. W dłuższym terminie sytuacja może stać się jednak mniej korzystna, bo konsumpcja rośni i ich globalne spożycie w okresie 2024/2025 wzrośnie o 0,6 proc. Mamy tu więc całkiem przeciwne tendencje, które przez pewien czas będą jeszcze amortyzować zgromadzone zasoby – według FAO na koniec sezonu 2025 stosunek zapasów zbóż do wykorzystania spadnie do 30,1 proc. Trudno jednak nie zauważyć, iż ogólne tendencja wskazuje na długoterminowy wzrost cen żywności.

W tendencji spadkowej i to silnej są za to ceny cukru, a dość stabilnie wciąż wyglądaj ceny zbóż. Dzieje się tak mimo spadku produkcji dzięki relatywnie dużym zapasom. W dłuższym terminie sytuacja może stać się jednak mniej korzystna, bo konsumpcja rośni i ich globalne spożycie w okresie 2024/2025 wzrośnie o 0,6 proc. Mamy tu więc całkiem przeciwne tendencje, które przez pewien czas będą jeszcze amortyzować zgromadzone zasoby – według FAO na koniec sezonu 2025 stosunek zapasów zbóż do wykorzystania spadnie do 30,1 proc. Trudno jednak nie zauważyć, iż ogólne tendencja wskazuje na długoterminowy wzrost cen żywności.

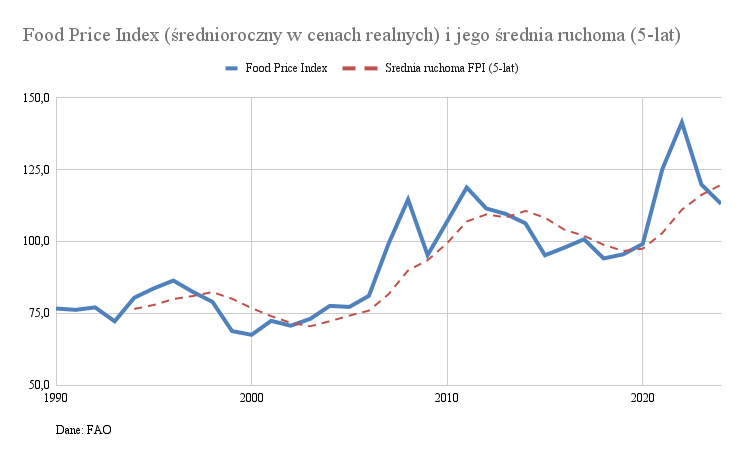

W tym względzie najbardziej komfortowy poziom udało się uzyskać w latach 90-tych, gdy uporano się z inflacją, a skala produkcji zabezpieczała popyt (poprzedni szczyt cen żywności i poziom FPI w okolicach 140 mieliśmy w połowie lat 70-tych w środku największego na świecie powojennego kryzysu gospodarczego). Od początku wieku cany znów zaczęły iść w górę co wynikało zarówno ze wzrostu populacji, jak i bogaceniu się państw rozwijających – głównie w Azji – które mocno napędzały popyt. To oraz wzrost produkcji biopaliw wypierających tradycyjne uprawy żywnościowe (a także duży napływ kapitału spekulacyjnego na rynek płodów rolnych) doprowadziły do znaczącego wzrostu cen na przełomie pierwszej i drugiej dekady.

Jakie miało to skutki przekonaliśmy się przede wszystkim na przykładzie państw Afryki Północnej i Bliskiego Wschodu, gdzie jednym z najważniejszych bodźców do wybuchu tzw. Arabskiej Wiosny był właśnie długotrwały i znaczący wzrost cen podstawowych produktów spożywczych. Rozwój upraw i hodowli, a co za tym idzie wzrost podaży w ubiegłej dekadzie wprowadził na rynek stabilizację, przerwaną dopiero po kryzysie covidowym. Pik nastąpił w 2022 roku, gdy nałożyło się kilka czynników takich jak skutki rozregulowania gospodarki po lockdownach, wojna w Ukrainie, rosnące koszty surowców, energii i pracy, a wreszcie kryzys klimatyczny.

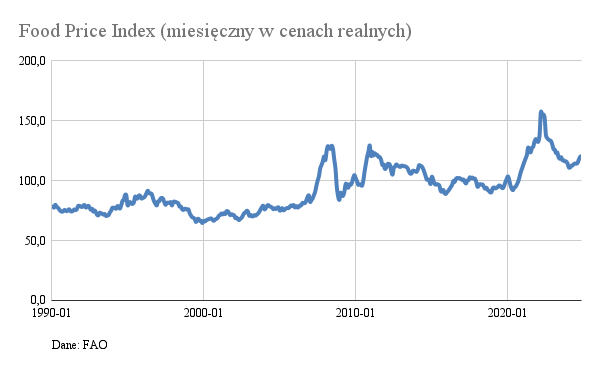

I właśnie klęski pogodowe spowodowane ocieplaniem się klimatu są jedynym czynnikiem nad, którym wciąż nie udaje się nam zapanować. Opanowanie rozhuśtanej gospodarki sprawiło, iż w 2023 indeksy cenowe FAO spadły, ale sytuacja opanowana do końca nie został. Na średniorocznym wykresie FPI wygląda, iż mamy ostrą korektę w dół i powrót do pewnej stabilności, wykres miesięczny tego nie potwierdza. Chodzi tu właśnie przede wszystkim o odczyty obecnego sezonu, które wskazują iż od marca FPI znów zaczął wspinaczkę w górę. Zresztą rzut oka na 5-letnią średnią kroczącą dla tego indeksu pokazuje się jesteśmy w długoterminowej tendencji zwyżkowej, a tegoroczne przecięcie jej od góry wynika raczej z dynamiki zmian, a nie koniecznie zwiastuje odwrócenie trendu.

/Fot: U.S. Department of Agriculture//

![Koperski: Wody Polskie mają chronić przed nieuzasadnioną zmianą ceny [WYWIAD]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)