1 miesiąc temu

1 miesiąc temu

Krajowy ośrodek informuje, iż od 1 października br. importerzy są zobowiązani do składania sprawozdań za III kwartał 2024 r. jeżeli wprowadzili do obrotu towary objęte mechanizmem CBAM.

W celu ułatwienia wdrożenia obowiązków sprawozdawczych CBAM, w przypadku trzech pierwszych kwartałów funkcjonowania mechanizmu CBAM, zgłaszający objęty obowiązkiem sprawozdawczym mógł stosować alternatywne metody określania emisji, w tym m.in. można było wykorzystywać wartości domyślne udostępnione i opublikowane przez Komisję Europejską dla określenia emisji wbudowanych dla wszystkich towarów CBAM dopuszczonych do obrotu.

W odróżnieniu od pierwszych trzech okresów sprawozdawczych (IV kwartał 2023 r., I kwartał 2024 r. oraz II kwartał 2024 r.), dla III kwartału 2024 r., dla którego możliwość składania sprawozdania rozpoczyna się 1 października br., określenie emisji wbudowanej dla towarów CBAM dopuszczanych do obrotu w tym kwartale, oblicza się przy użyciu danych rzeczywistych zgodnie z metodami obliczeniowymi określonymi w Rozporządzeniu wykonawczym Komisji (UE) 2023/1773 z dnia 17 sierpnia 2023 r. ustanawiającym zasady stosowania rozporządzenia Parlamentu Europejskiego i Rady (UE) 2023/956 w odniesieniu do obowiązków sprawozdawczych do celów mechanizmu dostosowywania cen na granicach z uwzględnieniem emisji CO2 w okresie przejściowym (Dz. Urz. UE L 228 z 15.9.2023, s. 94). Poza dotychczasowymi danymi, zgłaszający powinien uzyskać od producenta/dostawcy m.in. wskaźnik specyficznych bezpośrednich emisji wbudowanych (w tonach CO2/jednostkę), informację o rodzaju stosowanej metodyki monitorowania (metodologia raportowania) emisji CO2 (np. pomiary, obliczenia), źródło współczynnika emisji pośrednich oraz jego wartość (jeśli źródło jest inne niż opracowane wskaźniki przez KE na podstawie danych IEA), ilość zużytej energii elektrycznej na jednostkę towaru, źródło energii elektrycznej, źródło wartości współczynnika emisji pośrednich (dotyczy wszelkich dodatkowych informacji dotyczących źródła wartości emisji w przypadku jeżeli źródło jest inne niż określone przez KE). Obowiązkowym będzie również wypełnienie informacji dotyczących danych producenta towaru.

Celem gromadzenia danych o rzeczywistych emisjach związanych z wytwarzaniem towarów CBAM w krajach trzecich jest uzyskanie informacji o stosowanych metodach obliczeniowych rzeczywistych emisji wbudowanych i ich wykorzystanie do określania wartości domyślnych dla wszystkich kraju od 2026 r. (w okresie docelowym).

Przyjęte w przepisach podejście jest istotne z punktów widzenia importerów zarówno pod względem ich interesów środowiskowych, jak i finansowych. Będą one również wykorzystywane do rewizji mechanizmu CBAM w okresie przejściowym i do zastanowienia się nad możliwymi jego usprawnieniami.

Jednocześnie należy zaznaczyć, iż do końca 2024 r. zgłaszający mogą stosować zarówno metody kalkulacji/monitorowania emisji wbudowanych wymienione w ww. rozporządzeniu, jak i inne metody, pod warunkiem, iż oferują one podobny zakres i dokładność danych dotyczących emisji. Ponadto do 31 grudnia 2025 r. w przypadku towarów złożonych można szacunkowo określić do 20% całkowitych emisji wbudowanych (dla towaru złożonego), w tym dzięki wartości domyślnych podanych przez Komisję.

Co należy zrobić jeżeli dane rzeczywiste nie są dostępne?

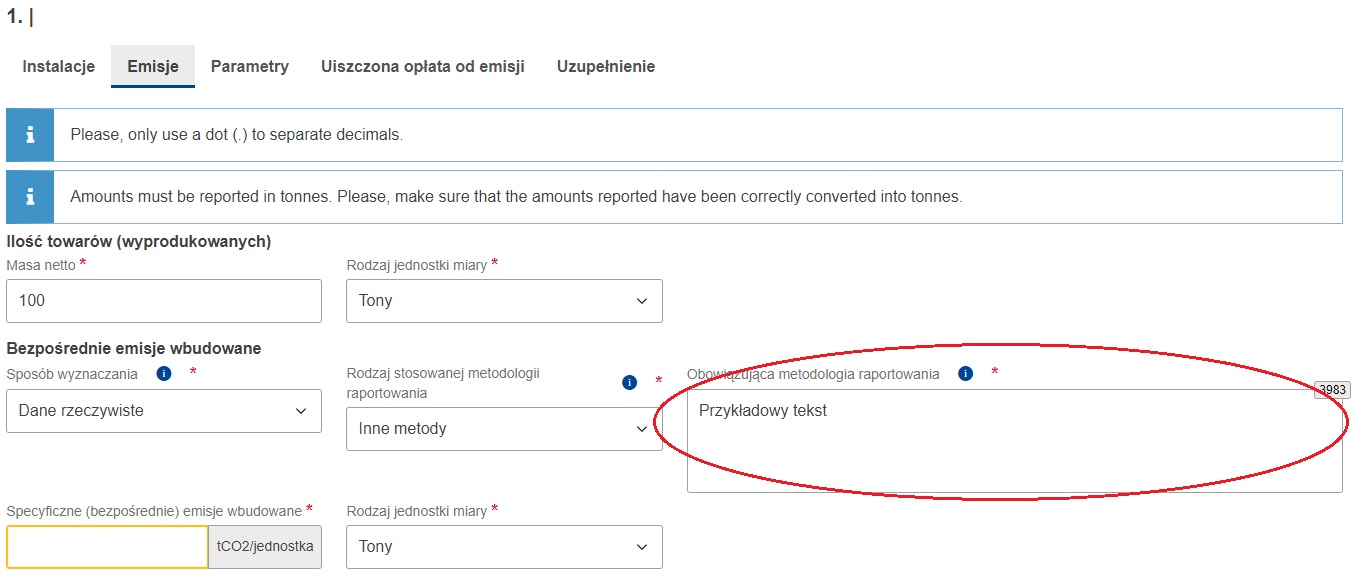

Zgłaszający sprawozdanie są zobowiązani podjąć wszelkie możliwe wysiłki, aby uzyskać rzeczywiste emisje od swoich dostawców /producentów towarów CBAM. jeżeli zgłaszający ostatecznie nie uzyska danych o rzeczywistych emisjach, powinien udowodnić, iż podjął wszelkie wysiłki. W tym celu w raporcie, w zakładce Emisje, w części dotyczącej bezpośrednich emisji wbudowanych, w polu „sposób wyznaczania” po wyborze z listy „dane rzeczywiste” należy skorzystać z pola „komentarze”, w którym zgłaszający powinien opisać wysiłki i działania podjęte w celu uzyskania danych od dostawców/producentów, a następnie wypełnić pozostałe pola oznaczone czerwoną gwiazdką.

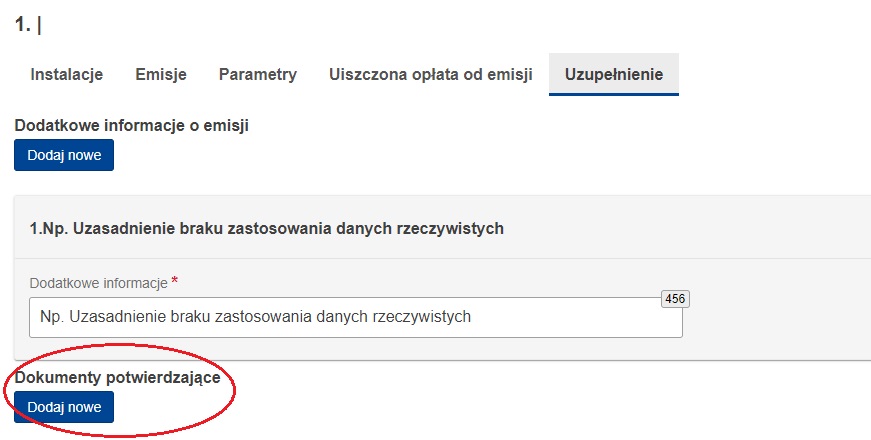

Dokumenty/wyjaśnienia można również dołączyć wchodząc do zakładki „uzupełnienia”, korzystając z przycisku „dodaj nowe”.

Źródło: KOBiZE