4 godzin temu

4 godzin temu

Niels Bohr duński fizyk, noblista, powiedział kiedyś „przewidywanie jest trudne, zwłaszcza o ile chodzi o przyszłość”. Można by do tego stwierdzenia dodać, iż jest tym trudniejsze, im otoczenie szybciej się zmienia.

Czytelnicy powinni wiedzieć, iż prognozy potrafią powstawać w sposób niewybrednie twórczy. Przykładowo prognoza zapotrzebowania na paliwo gazowe w „Polityce energetycznej do 2030 r.” powstała poprzez przeprowadzenie rozszerzonego eksperymentu w granicach dyskomfortu odbiorców prognozy, czyli poprzez narysowanie osi rzędnych i odciętych (OX i OY).

Na jednej była wielkość konsumpcji a na drugiej lata. Pierwszą kropkę postawiono przy roku 1994 i wielkości konsumpcji w tymże, drugą w roku 2008 i konsumpcji gazu w tamtym iż roku, następnie przyłożono linijkę i połączono obie kropki dzięki czemu powstał odcinek wyznaczający trend.

W kolejnym kroku wzdłuż tegoż trendu bez odrywania linijki przeciągnięto linię do roku 2030 i odczytano na osi przypadającą konsumpcję. Ostatni krok był najprostszy, tak wyznaczoną konsumpcję gazu ziemnego w roku 2030 wpisano w rządowy dokument „Polityka energetyczna Polski do roku 2030 r.”.

Każdy z Czytelników może teraz retrospektywnie sprawdzić powstanie tej prognozy choćby dziś, tylko trzeba wydłubać kilka starych danych….

Po co są prognozy

Nie byłoby może choćby z tym szczególnego problemu gdyby nie fakt, iż dokument przyjęty przez rząd, dla administracji i spółek z udziałem Skarbu Państwa staje się w dokumentem referencyjnym:

Bierze się prognozę konsumpcji i pod taką wielkość projektuje się gazociągi przesyłowe, gazociągi dystrybucyjne a co za tym idzie udziela się lub nie stosownych dofinansowań na strategiczne inwestycje w sektorze. Taka prognoza służy także do decyzji lub braku decyzji o rozbudowie podziemnych magazynów gazu.

W razie przyjmowania innych wielkości do swoich planów inwestycyjnych trzeba się gęsto tłumaczyć (taka przyjemność była kilkukrotnie udziałem piszącego te słowa) przed różnymi organami.

Aby nie brać udziału w wyścigu na personalną gilotynę oraz dla higieny psychicznej to choćby o ile ktoś ma odmienne od rządowych wyliczenia oparte na najbardziej stabilnych i prawdziwych założeniach, to wiedziony instynktem samozachowawczym przyjmie rządowe prognozy za swoje.

Rządowe wyliczenia mają jednak ten plus, iż zbyt często nie są aktualizowane, dzięki czemu pokrywająca je po kilku latach patyna czasu może służyć jako wytłumaczenie dla co odważniejszych, dlaczego jednak przyjęli inne prognozy. Oczywiście problem nazywający się kilka źle zwymiarowanych acz rozpoczętych lub zrealizowanych inwestycji niestety pozostaje później na długo.

Tworzenie prognoz trochę bardziej skomplikowanymi metodami niż wyżej opisana dodatkowo w dynamicznie zmieniającej się rzeczywistości regulacyjnej i gospodarczej jest równie łatwe jak szukanie bułki tartej na plaży.

Ekstrapolacja predyktywna czyli wróżenie z fusów

Niedługo operator systemu przesyłowego gazowego Gaz System w ramach obowiązkowych konsultacji swojego 10 letniego planu rozwoju przedstawi kolejną prognozę zapotrzebowania na usługę przesyłu (Krajowy Dziesięcioletni Plan Rozwoju (KDPR) na lata 2026 – 2035). Nie jest to prognoza konsumpcji – co niestety wielu ekspertów myli - gdyż nie cały gaz konsumowany w RP przechodzi przez system przesyłowy, w prognozie GS nie będzie:

- Gazu z krajowych kopalń transportowanego bezpośrednio do klientów (np. dwa największe złoża gazu zaazotowanego Kościan i Brońsko mają takie gazociągi)

- Gazu LNG dostarczanego transportem kołowym do stacji regazyfikacji (m.in. z terminala LNG w Świnoujściu)

- Gazu dystrybuowanego przez niepodłączonych do systemu przesyłowego dystrybutorów (np. EWE Polska posiada wyodrębniony system dystrybucyjny zaopatrywany z Niemiec)

- Nie będzie w tej prognozie biogazu, który ze względu na swoje parametry fizyko-chemiczne nie jest wprowadzany do sieci krajowej oraz większości w przyszłości produkowanego biometanu, który będzie bilansowany na poziomie gazowej sieci dystrybucyjnej

- Gazu płynącego z Ukrainy do Polski przez Hrubieszów i zasilającego lokalnie gazociągi PSG

Głównym czynnikiem zmian w strukturze wytwarzania a tym samym w popycie jaki będzie generowany na paliwo gazowe są ceny uprawnień do emisji CO2 i o prognozy tych cen należałoby pytać, niemniej są jeszcze inne pytania na jakie w sposób scenariuszowy tworząc prognozę należy sobie odpowiedzieć m.in. np.

Czy UE będzie a o ile to jak mocno, zaostrzała kurs na wzrost cen uprawnień do emisji CO2? Im wyższe ceny tym niższe zapotrzebowanie w średniej i dłuższej perspektywie na gaz.

Czy wejdzie ETS 2 w 2027 czy też zostanie przesunięty? Przyspieszenie zmian w ogrzewnictwie indywidualnym oraz małych podmiotów gospodarczych oznaczające spadek zapotrzebowania na paliwo gazowe w tychże segmentach rynku.

Na jakie inwestycje (technologie) sektor ciepłowniczy objęty ETS przeznaczy w latach 2026 -2030 30% środków jakie miałby zapłacić w ramach ETS? Inwestycje mogą być skierowane na budowę magazynów ciepła, kotłów elektrodowych, pomp ciepła i bloków oraz kotłów na biomasę, co nie przełoży się na zapotrzebowanie na gaz ziemny

Jak gwałtownie będzie postępowała w nadchodzących lata elektryfikacja ciepłownictwa? Ma to znaczenie w pierwszej kolejności dla konsumpcji gazu poza sezonem grzewczych

Czy hybrydowe pompy ciepła (wykorzystujące gaz jako źródło szczytowe) zostaną dopuszczone do dofinansowań w Programie Czyste Powietrze? Brak takiej możliwości pomimo iż UE taką dopuszcza przyczyniał się będzie do erozji popyt w segmencie mikro i małych klientów.

Jakie są scenariusze wdrażania do prawa polskiego dyrektywy budynkowej (EPBD) – budynki pasywne i obowiązkowa fotowoltaika będą wypychały gaz z ogrzewnictwa

Kiedy i w jakim kształcie wejdzie tzw. ustawa wiatrakowa? Jakie są prognozowane moce mogące być zainstalowane w elektrowniach wiatrowych na lądzie w kolejnych latach – elektrownie wiatrowe będą obniżały w zimie niektórych pasmach czasowych ceny energii w taki sposób iż podobnie jak w lato będzie opłacalne nieużywanie gazu i krótkotrwałe skorzystanie z energii elektrycznej.

Jaki jest plan wdrażania dyrektywy o efektywności energetycznej (EED)? Jak gwałtownie będzie zazieleniane ciepłownictwo w tym jak wdrożony zostanie prosument ciepłowniczy?

Gdzie, w jakim tempie i zakresie w przemyśle będzie wprowadzany wodór jako paliwo zastępujące gaz ziemny? Rafinerie i zakłady chemiczne (strategia Orlenu do 2035 to zapowiada), huty,…?

Jakie będzie tempo rozwoju magazynów energii w kolejnych 3-5 latach? Magazyny redukują konieczność używania źródeł gazowych w elektroenergetyce w wybranych okresach.

Zanim Gaz System opublikuje swoje prognozy (Narodowy Operator Systemu Dystrybucyjnego czyli PSG także w tym roku i także do 31.03 składa swój 5 letni plan rozwoju….wraz z prognozami…) pochylmy się na chwilę nad tymi, które mamy w tej chwili „na stole”.

Gaz – paliwo (trwale) przejściowe

Tworząc prognozy przesuwamy się z obszaru chaosu w obszar błędu, ważne jest aby w obszarze błędu błędy nie były zbyt duże.

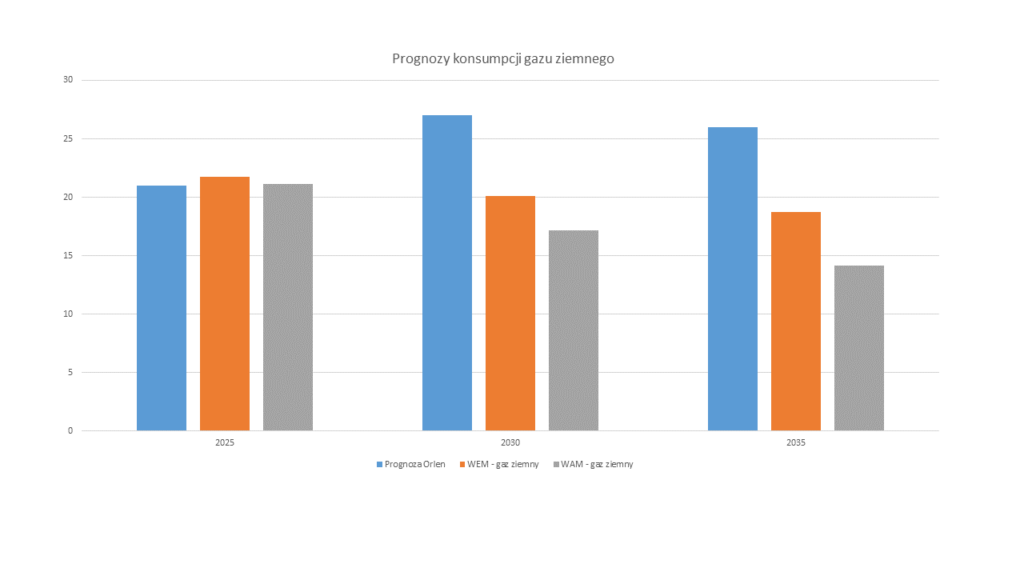

Ci z czytelników, którzy mają uszy przyłożone bliżej drzwi władzy rozumieją, iż prognozę w KPEiK dobrowolnie acz przymusowo (środki z KPO) pokazaliśmy ambitną, na tyle ambitną, iż momentami wykluczającą spójność. W rządowym dokumencie mamy dwa główne scenariusze WAM (aktywnej transformacji) i WEM (biznes jak zwykle). Celem rządu jest zrealizowanie WAM.

Ministerstwo w swoich prognozach konsumpcji posługuje się wielkością energii finalnej, Aby móc przełożyć to na ilość m3 gazu potrzebnego gospodarce należy przeliczyć energię finalną na pierwotną. Energia pierwotna uwzględnia zapotrzebowanie na energię finalną i dodatkowe nakłady energii potrzebne na produkcję paliwa, jego transport, magazynowanie, dodatkowo z uwzględnieniem wszystkich strat wytwarzania i przesyłania ciepła.

Ministerstwo posługuje się jednostką energii – tysiące ton ekwiwalentu ropy naftowej (ktoe), którą należy przeliczyć na gaz ziemny. Założono ciepło spalana gazu 39 MJ/m3 czyli przy przeliczaniu 1 ktoe = 1073 m3

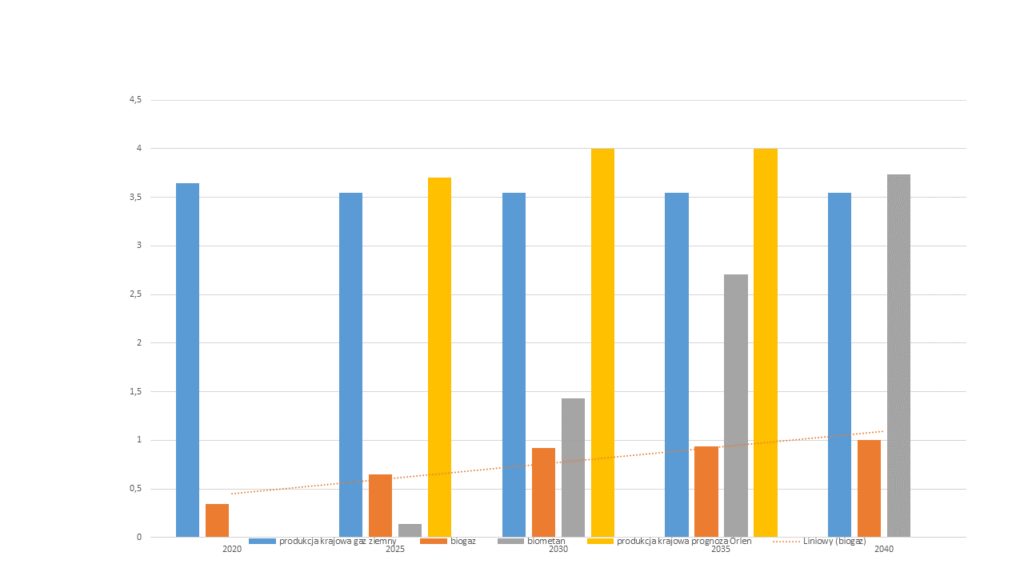

Poniżej prognoza wydobycia krajowego i produkcji biometanu i biogazu z KPEiK i strategii Orlen.

Należy wyjaśnić, iż większość (jeżeli chodzi o ilość metrów sześciennych) gazu jaki jest wydobywany w RP to gaz zaazotowany (wydobywany na Niżu Polskim i Pomorzu Zachodnim) o niższym cieple spalania. Jest on odpowiednio przeliczany na gaz wysokometanowy, czyli taki jaki płynie gazociągami przesyłowymi i taki gaz (w proporcjonalnie mniejszych ilościach) wydobywany jest na Podkarpaciu.

W związku z powyższym jest kilka wyzwań – pierwsze to wydobycie krajowe, które będzie w kolejnych latach spadało a nie utrzymywało się na tym samym poziomie czy choćby rosło gdyż względnie duże jak na Polskę złoża jakich eksploatacja została rozpoczęta w ciągu ostatnich 25 lat to:

- Kościan/Brońsko - uruchomione w 2002 r.

- BMB (Barnówko, Mostno, Buszewo) – 2000 r.

- LMG (Lubiatów, Międzychód, Grotów) – 2013

Złoża te okres swojego maksymalnego wydobycia mają dawno za sobą. Wielkość zasobów gazu ziemnego wydobywalnych i przemysłowych od 20 lat spada.

Na pełne zagospodarowanie czekają dwa złoża na Bałtyku mogące dostarczać max 40 tys m3/h (0,3 mld m3). Zdecydowana większość złóż jest eksploatowana od 30 – 40 lat, ale nie brakuje takich z których czerpiemy od 60 lat (że o 80 letnich rodzynkach choćby wspominać ni wypada) i nie ma perspektyw zwiększenia z nich wydobycia.

To na czym można się skupiać w krótkiej 3-5 lat perspektywie o ile chodzi o krajowe złoża to próby podtrzymywania wydobycia m.in. poprzez montaż sprężarek na wybranych złożach (tak jak zrobiono w przypadku złoża Kościan).

Następuje wtedy tzw. łamanie krzywej złożowej czyli wydobywamy stabilniej gaz przez dłuższy czas niż było to pierwotnie przewidziane, jednakże od pewnego momentu w przyszłości spadek wydobycia będzie bardziej drastyczny. Po stronie złóż krajowych nie ma w tej chwili podstaw do prognozowania wydobycia na poziomie 3,3 mld m3 gazu ziemnego wysokometanowego rocznie do roku 2040 r.

Drugie to produkcja biometanu, która już w 2030 r. powinna wynieść prawie 1,5 mld m3. Niestety przez cały czas nie ma ustawy regulującej wsparcie dla biometanowni o mocy większej niż 1 MWe (244 m3 gazu wysokometanowego/h). Zanim ustawa zostanie uchwalona, wejdzie w życie, zostaną przyjęte rozporządzenia, a następnie zostanie zorganizowana pierwsza aukcja na takie biometanownie będzie koniec roku lub pierwsza połowa 2026 r.

W celu osiągnięcia 1,5 mld m3 trzeba zbudować około 400 biometanowni o zdolności produkcji biometanu na poziomie 500 m3/h każda (7 TIR-ów kiszonki z kukurydzy codziennie, przez cały rok… - minimum 1000 ha upraw kukurydzy) .

Cztery lata na wybudowanie takiej ilości instalacji to jest dla raczkującego rynku (obecnie nie ma żadnej biometanowni podłączonej do sieci gazowej) założeniem nie tyle ambitnym co praktycznie niemożliwym.

Jeśli weźmiemy dodatkowo pod uwagę, iż przyjmuje się iż przez pierwsze dwa lata biometanownia przechodzi swój dziecięcy wiek (stabilizacja produkcji, okres prób i błędów przy dostawach substratu itd.) obarczony potknięciami i działaniami do poprawy, a co za tym idzie niższą od zakładanej i chybotliwą podażowo produkcją.

Na wąskie gardła w infrastrukturze gazowej uniemożliwiające obsługę na dzień dzisiejszy tylu biometanowni chwilowo przymknijmy oko.

Dane w mld m3

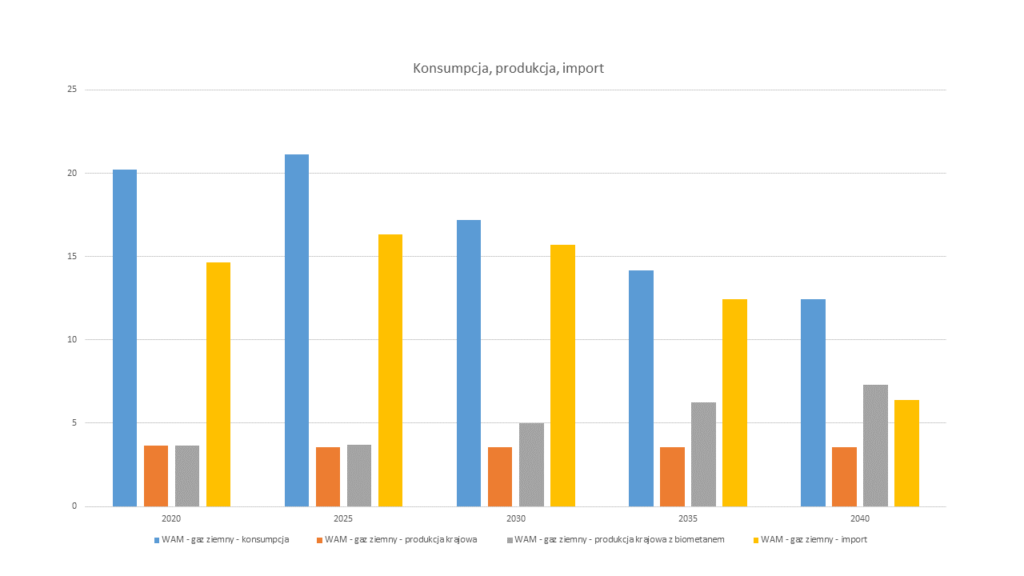

Dane w mld m3Zestawiając zakładane w rządowym dokumencie liczby dotyczące konsumpcji, produkcji i importu nie sposób pozbyć się wrażenia, iż gdzieś na etapie obliczeń zakradł się błąd, gdyż wychodzi, iż od 2030 więcej będziemy produkowali i importowali niż konsumowali. Taka sytuacja jest oczywiście możliwa przez rok może dwa (nadwyżkę lokuje się w podziemnych magazynach gazu) ale nie dłużej.

Analizując obecną strukturę konsumpcji gazu ziemnego w Polsce trudno znaleźć segment rynku, w którym miałby nastąpić znaczący spadek konsumpcji uzasadniający rządową prognozę. Oczywiście będą postępowały procesy wzrostu efektywności energetycznej i wymiany źródeł gazowych na elektryczne (pompy ciepła) szczególnie w budownictwie indywidualnym i budynkach o małej kubaturze jednakże ów proces będzie bardzo długotrwały a przyspieszyć go może wejście w życie ETS2.

Czy i w jakim kształcie ostatecznie zostanie on wdrożony nie wiadomo gdyż część niedawnych entuzjastów ETS2 zaczyna traktować to za czym ochoczo się opowiadali z powoli nieukrywaną niechęcią, aby nie napisać obrzydzeniem.

Z powyższego grafu dość jednoznacznie widać, iż nasz narodowy koncern nie podziela optymistycznych prognoz Ministerstwa Klimatu i Środowiska dotyczących spadku konsumpcji gazu (i substytucji go OZE) szczególnie w średniej i dłuższej perspektywie. Należy zdać sobie sprawę, iż większość inwestycji w elektroenergetyczne i ciepłownicze źródła gazowe jest w trakcie realizacji lub w fazie planowania.

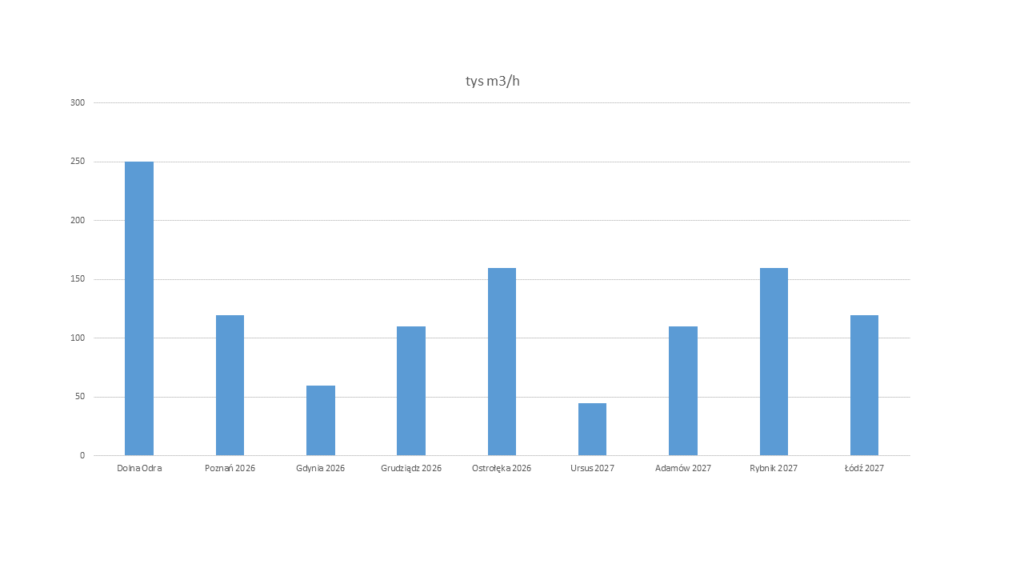

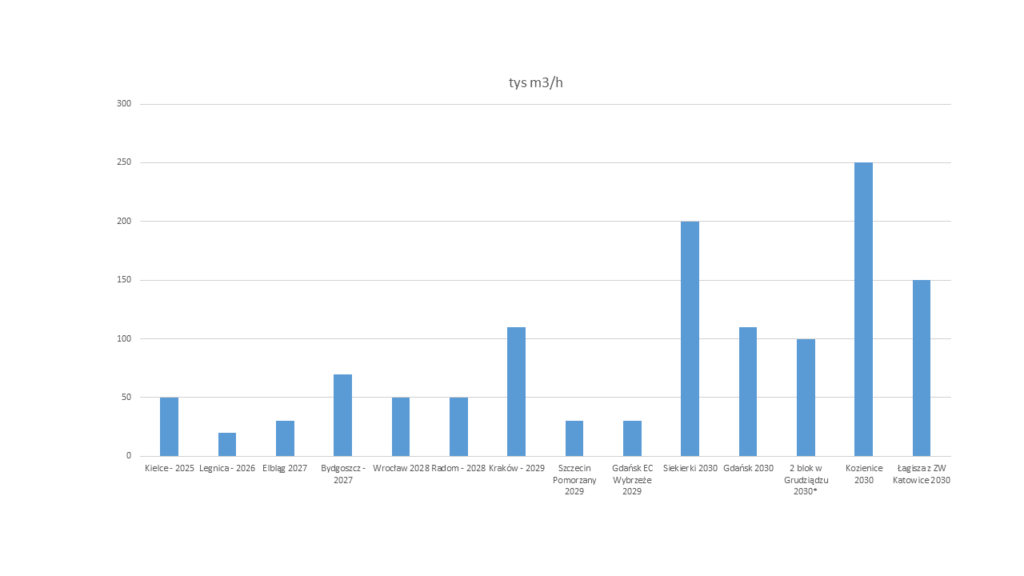

Poniżej zaprezentowano moce jakie obecnej znajdują się w budowie lub przed chwilą zostały oddane do użytkowania (Dolna Odra) sumarycznie zgłaszają one zapotrzebowanie na 1,2 mln m3/h, gdyby pracowały tylko 3000 godzin rocznie otrzymujemy wzrost konsumpcji o 3,6 mld m3 do 2030 r.

Szacunkowa godzinowa konsumpcja nowych źródeł na podstawie aukcji Rynku Mocy, danych PSE, danych URE dot. przydziały premii kogeneracyjnej, danych publikowanych w mediach ogólnopolskich.

Szacunkowa godzinowa konsumpcja nowych źródeł na podstawie aukcji Rynku Mocy, danych PSE, danych URE dot. przydziały premii kogeneracyjnej, danych publikowanych w mediach ogólnopolskich.Na poniższym grafie zaprezentowano elektrownie i elektrociepłownie znajdujące się w fazie mniej lub bardziej zaawansowanego planowania. Łącznie to 1,2 mln m3/h i zakładając ich pracę na poziomie znowu tylko 3000 h rocznie mamy kolejne 3,6 mld m3 rocznie. Ponadto do przyłączenia pozostają ciepłownie i elektrociepłownie m.in. (wymieniając tylko niektóre miasta na prawa powiatu) w takich miastach jak Piotrków Tryb, Jelenia Góra, Skierniewice, Suwałki, Białystok, Łomża, Bielsko Biała, Gliwice, Zabrze, Konin.

Wykres 5, szacunkowa godzinowa konsumpcja nowych źródeł na podstawie aukcji Rynku Mocy, , danych PSE, danych URE dot. przydziały premii kogeneracyjnej, komunikatów giełdowych, danych publikowanych w mediach ogólnopolskich

Grudziądz w powyższym grafie zaznaczony jest gwiazdką gdyż w zaprezentowanej przez Orlen Strategii do 2035 brakuje 500 MWe w bilansie. Mając na względzie przyszłą dostępność gazu, terenu oraz rozkład mocy w sieci PSE i dostępne dla Orlenu lokalizacje, to Grudziądz wydaje się pierwszym miejscem w jakim Orlen mógłby zlokalizować swoje kolejne źródło gazowe.

Gdybyśmy założyli, iż prognozy MKiŚ są poprawne to jedną z pierwszych rzeczy jakie Orlen i Gaz System powinni zrobić po ich otrzymaniu to zatrzymać, a następnie złożyć w gaszonym wapnie projekt budowy pływającego terminala w Gdańsku (FSRU) wraz z całą obsługującą go infrastrukturą. Z oficjalnych informacji płynących z obu spółek jednoznacznie wynika, iż nie tylko projekt ów nie układa się w pozycji horyzontalnej, ale znajduje się w pełnym natarciu.

Zanim zaczniemy wydawać miliardy, zróbmy rzeczy małe, ale ważne

Założenie dotyczące elektryfikacji ciepłownictwa, w którym można by utylizować nadwyżki OZE adekwatnie od zaraz jest oczywiście poprawne. Prognozy przesyłu przez sieć gazową Gaz System w dwóch poprzednich KDPR z roku 2021 oraz 2023 także zakładały elektryfikację ciepłownictwa, od 2027 roku konsumpcja gazu w ciepłownictwie w okresie letnim (nie-grzewczym) po poprzednich kilku latach wzrostu miała zacząć spadać na skutek tego, iż ciepłownicy zamontują w swych elektrociepłowniach i ciepłowniach kotły elektrodowe w pierwszej kolejności oraz wielkoskalowe pompy ciepła w drugiej i pełnymi garściami będą korzystali z niskich cen energii generowanych okresowo przez OZE przy okazji stabilizując Krajowy System Elektroenergetycznym.

Jednakże jak napisał noblista Daniel Kahnemann w „Pułapkach myślenia” nadmierny optymizm jest bodaj najważniejszym ze złudzeń poznawczych. Nasz (czyli autora tego tekstu) optymizm okazał się zbyt optymistyczny i jedyne kotły elektrodowe większej mocy jakie funkcjonują z RP znajdują się od 3 lat w EC Wybrzeże a źródeł ciepłowniczych w RP mamy ponad…700. Więc jest potencjał do poprawy. Oczywiście ów (powolny) spadek konsumpcji gazu w dobach dolinowych należy zakładać, jednakże od roku 2029 lub 2030 w górę. Wiele tutaj będzie zależało od regulacji (o czym jeszcze poniżej) gdyż jak pisał Franz Kafka, kajdany ludzkości zrobione są z papieru kancelaryjnego.

Jak to ujęła Michalina Wisłocka, rzeczy małe czasami przeszkadzają w robieniu rzeczy wielkich. W naszym przypadku niekoniecznie musimy zaczynać od razu od miliardów wydanych z KPO.

Potrzebne drobne zmiany w regulacjach np. aby kotły elektrodowe działające jako stabilizatory systemu elektroenergetycznego nie musiały wnosić opłat za cały rok za rezerwację mocy w KSE aby zielona energia którą zgromadzimy w magazynie energii po wyprowadzeniu z niego i wprowadzeniu do KSE nie traciła swojej zieloności aby norma temperatury ciepłej wody użytkowej dostarczanej przez system ciepłowniczy „na kranie” nie musiała wynosić 55 stopni tylko 45 stopni.

Aby powstała norma (a nie ogólne zalecenie Polskiej Organizacji Rozwoju Technologii Pomp Ciepła) określająca temperaturę punktu biwalencji (od jakiej temperatury włączą się grzałka/źródło szczytowe w pompie ciepła) Aby licznik energii po montażu pompy ciepła nie wywijał jak Patrick Swayze w „Dirty Dancing. Aby w ramach promocji inwestycji w efektywność energetyczną przy białych certyfikatach liczyć oszczędności nie jednego ale trzech lat. Aby, skoro dążymy do elastyczności, to taryfy poprzez przeniesienie kosztów stałych na część zmienną także były bardziej elastyczne.

Takich różnych małych do wprowadzenia zmian jest wiele, ale bez nich nie będzie rzeczy dużych. Jak to lapidarnie ujął Wokulski rozmawiając z księciem w salonie „„trudno jest myśleć o wielkich fabrykach tym, którzy nie są w stanie wprowadzić małych zmian w już istniejących”

Należy oczywiście rozróżniać charakter i cele prognoz – Orlen (czy generalnie podmioty komercyjne działające na rynku) robi swoją prognozę, gdyż na jej podstawie będzie podejmował lub też nie podejmował swoje decyzje rynkowe, inwestycyjne czy kontraktowe. Można powiedzieć iż dla Orlenu cel jest bardziej operacyjny niż strategiczny.

Ministerstwu prognoza i jej wyniki służy bardziej za cel i drogowskaz gdyż powołując się na zaakceptowaną (w przyszłości) przez rząd prognozę MKiŚ będzie starało się odpowiednio modulować i sterować regulacjami, a co za tym idzie strumieniami gotówki jakie mają zasilać tą czy inną branżę i przestać zasilać inną branżę, dla jakiej środki będą zredukowane. Tym samym cel takiego dokumentu jest bardziej strategiczny. Ale bez względu na charakter i autora prognozy pewna wewnętrzna spójność, spoistość poszczególnych elementów winna być elementarnym elementem tej ewaluacji.

Analizując prognozy zawarte w KPEiK można odnieść wrażenie, iż były one sporządzane nie tylko w atmosferze solidnej dawki optymizmu ale także w ścisłej współpracy z japońskimi naukowcami, metodą Yako Tako. Mają odczuwalny potencjał do optymalizacji.

Resuscytacja bloków węglowych

Jednoznaczne sygnały płynące z PSE po pierwsze mówią, iż musimy mieć więcej choćby niż zakłada się w tej chwili elastycznych źródeł gazowych. Po drugie, musimy utrzymać zdolności produkcyjne w elektrowniach w tej chwili opalanych węglem.

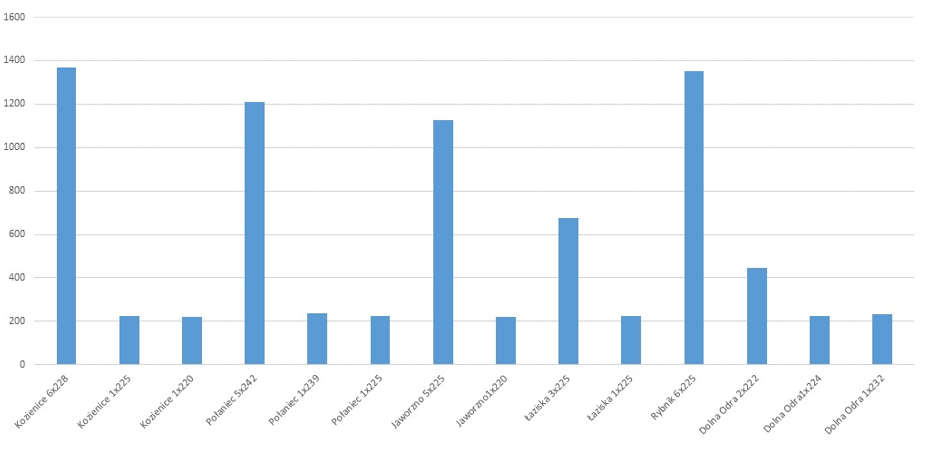

Kiedy weźmiemy w ręce nasz polski węglowy rodzynek mieniący się piękną barwą na tle zazieleniającej się Europy zdamy sobie sprawę, iż piec w jakim jest on wypalany dobiega powoli kresu swego żywota. Do powyższych omówionych po krótce prognoz należy dodać drobne zastrzeżenie dotyczące konieczności utrzymania po 2028 r. możliwie jak największej ilości w tej chwili pracujących na węglu kamiennym bloków, w tym klasy 200, których jest najwięcej. Dla bloków węglowych można rozważać 4 generalne możliwości utrzymania ich:

- kolejna derogacja przyznana przez KE czyli m.in. pozostawanie w zimnej rezerwie i praca w bardzo okrojonym wymiarze godzin w czasie roku

- zazielenienie jednostek poprzez gruntowną modernizację kotłów umożliwiających współspalanie węgla z biomasą w proporcji 60% do 40% (lub z jeszcze większym udziałem biomasy) dzięki temu schodzimy poniżej limitu 550 g/kWh ale powstaje nowy problem – skąd wziąć tyle biomasy

- ugazowienie jednostek

- znalezienie jeszcze nie znalezionego rozwiązania

Skupiając się przez chwilę na możliwości nr 3, z tego w tej chwili węglowego kierunku może pojawić się nowy impuls popytowy na gaz ziemny. spowodowany wymianą/ gruntowną modernizacją kotła łączącą się ze zmianą paliwa z węglowego na gazowe. Pod względem infrastruktury gazowej Kozienice do których w tej chwili gazociąg jest projektowy są potencjalnie w najlepszej sytuacji.

Jednocześnie należy zdać sobie sprawę, iż po pierwsze taki przerobiony blok 200 MWe potrzebowałby ca. 55 000 m3/h (przy sprawności wytwarzania na poziomie 33%), po drugie będzie on funkcjonował w tzw. zimnej rezerwie, po trzecie turbina po stosownej przeróbce kotła wcale nie stanie się nowsza czyli tzw. wskaźnik dyspozycyjności takiego bloku ze względu na jego stan techniczny nie będzie szczególnie wysoki. Poniżej ilustracja lokalizacji i posiadanych mocy na węgiel kamienny w blokach klasy 200 MW.

Zakładając, iż 10 z nich zostałoby przerobionych na gaz ziemny i pracowałyby rocznie w 1500 – 2000 h mamy dodatkowy 1 mld m3 popytu oraz możliwe delikatne okresowe problemy z utrzymaniem bilansu sieci gazowej.

Trzeba sporządzić prognozy, uwierzyć w nie, ewentualnie się modlić...

Kończąc, do tych kilku powyżej opisanych czynników należy też dodać, iż pogarszająca się sytuacja gospodarcza Niemiec i całej UE oraz zmiany władzy za oceanem prawdopodobnie przyniosą nam zmiany, wydaje się, iż przez cały czas płyniemy i będziemy płynęli w kierunku zielonej od OZE wyspy (oby nie okazała się Atlantydą), ale zdaje się, iż sternik wyczuł zmieniający się wiatr i odłożył już na kole sterowym pierwszy rumb do korekty kursu.

Prognozy opierają się na założeniach, założenia to nic innego jak wiara w materializację w przyszłości tego lub innego zdarzenia. Wiara, jak wiemy, zakłada także cuda czyli zdarzenia materialne bez związku przyczynowego. Chrześcijanie, muzułmanie, Żydzi czy generalnie ludzie religijni wierzą w cuda, przypisując je pewnej przyczynie - modlitwie - na skutek której następuje ingerencja Absolutu w świat materialny.

Do zmaterializowania się opisywanych prognoz oprócz codziennej ciężkiej pracy intelektualnej i fizycznej konieczna będzie także, jak się wydaje, codzienna, szczera i żarliwa modlitwa.

---

Aleksander Zawisza – m.in. doradca ministra środowiska 2012-2013 i z-ca dyrektora w Pionie Rozwoju Rynku Gazu Gaz -System 2016 – 2024 odpowiedzialny m.in. za analizy rynkowe

_3740b2b940.jpg)