3 godzin temu

3 godzin temu

Nadprodukcja w Chinach. To proste i często padające wytłumaczenie dlaczego tak mocno spadają ceny paneli fotowoltaicznych oraz baterii. Dla kupujących do dobra informacja, ale dla branży zielonych technologii już nie za bardzo. Jak to możliwe, iż jest to zjawisko tak bardzo chroniczna i jakie mamy dalsze perspektywy na łamach Foreign Affairs wyjaśnia Zongyuan Zoe Liu, ekspertka ds. studiów nad Chinami w Council on Foreign Relations.

Jako fundament chińskiej polityki wskazuje trwająca od dziesięcioleci strategię gospodarczą, która stawia produkcję przemysłową ponad wszystko inne. To podejście, które z czasem doprowadziło do ogromnej, strukturalnej nadwyżki mocy produkcyjnych. „Przez lata polityka przemysłowa Pekinu prowadziła do nadmiernych inwestycji w zakłady produkcyjne w różnych sektorach: od surowców po nowe technologie, takie jak baterie i roboty. W rezultacie gospodarka chińska narażona jest na ryzyko wpadnięcia w pętlę zagłady spadających cen, niewypłacalności, zamykania fabryk i ostatecznie utraty miejsc pracy.” wyjaśnia Zongyuan Zoe Liu.

W spirali długów i strat

Spirala ta sprawia, iż topniejące zyski zmuszają producentów do dalszego zwiększania produkcji i dalszego przeceniania towarów, aby tylko zdobyć gotówkę na obsługę swoich długów. Co więcej gdy fabryki są zmuszane do zamykania się i następuje konsolidacja, firmy, które przetrwały wcale nie należą do najbardziej wydajnych lub najbardziej dochodowych. Ocalałymi są zwykle te, które mają najlepszy dostęp do dotacji rządowych i taniego finansowania, przekonuje ekspertka z Council on Foreign Relations.

Jest to wypaczenie, wynikające z wprowadzenie do gospodarki rynkowej centralnego planowania. W kraju fabryki w wyznaczonych przez rząd sektorach gospodarki rutynowo sprzedają produkty poniżej kosztów, aby zaspokoić lokalne i krajowe cele polityczne. A Pekin regularnie podnosił cele produkcyjne dla wielu towarów, choćby gdy obecne poziomy przekraczają już popyt. „Priorytetyzując produkcję przemysłową, planiści gospodarczy zakładają, iż chińscy producenci zawsze będą w stanie pozbyć się nadwyżki podaży na rynku globalnym i czerpać zyski ze sprzedaży zagranicznej. W praktyce jednak stworzyli ogromne nadmierne inwestycje w produkcję w sektorach, w których rynek krajowy jest już nasycony, a rządy zagraniczne obawiają się dominacji chińskiego łańcucha dostaw”, pisze Zongyuan Zoe Liu.

Jest to wypaczenie, wynikające z wprowadzenie do gospodarki rynkowej centralnego planowania. W kraju fabryki w wyznaczonych przez rząd sektorach gospodarki rutynowo sprzedają produkty poniżej kosztów, aby zaspokoić lokalne i krajowe cele polityczne. A Pekin regularnie podnosił cele produkcyjne dla wielu towarów, choćby gdy obecne poziomy przekraczają już popyt. „Priorytetyzując produkcję przemysłową, planiści gospodarczy zakładają, iż chińscy producenci zawsze będą w stanie pozbyć się nadwyżki podaży na rynku globalnym i czerpać zyski ze sprzedaży zagranicznej. W praktyce jednak stworzyli ogromne nadmierne inwestycje w produkcję w sektorach, w których rynek krajowy jest już nasycony, a rządy zagraniczne obawiają się dominacji chińskiego łańcucha dostaw”, pisze Zongyuan Zoe Liu.

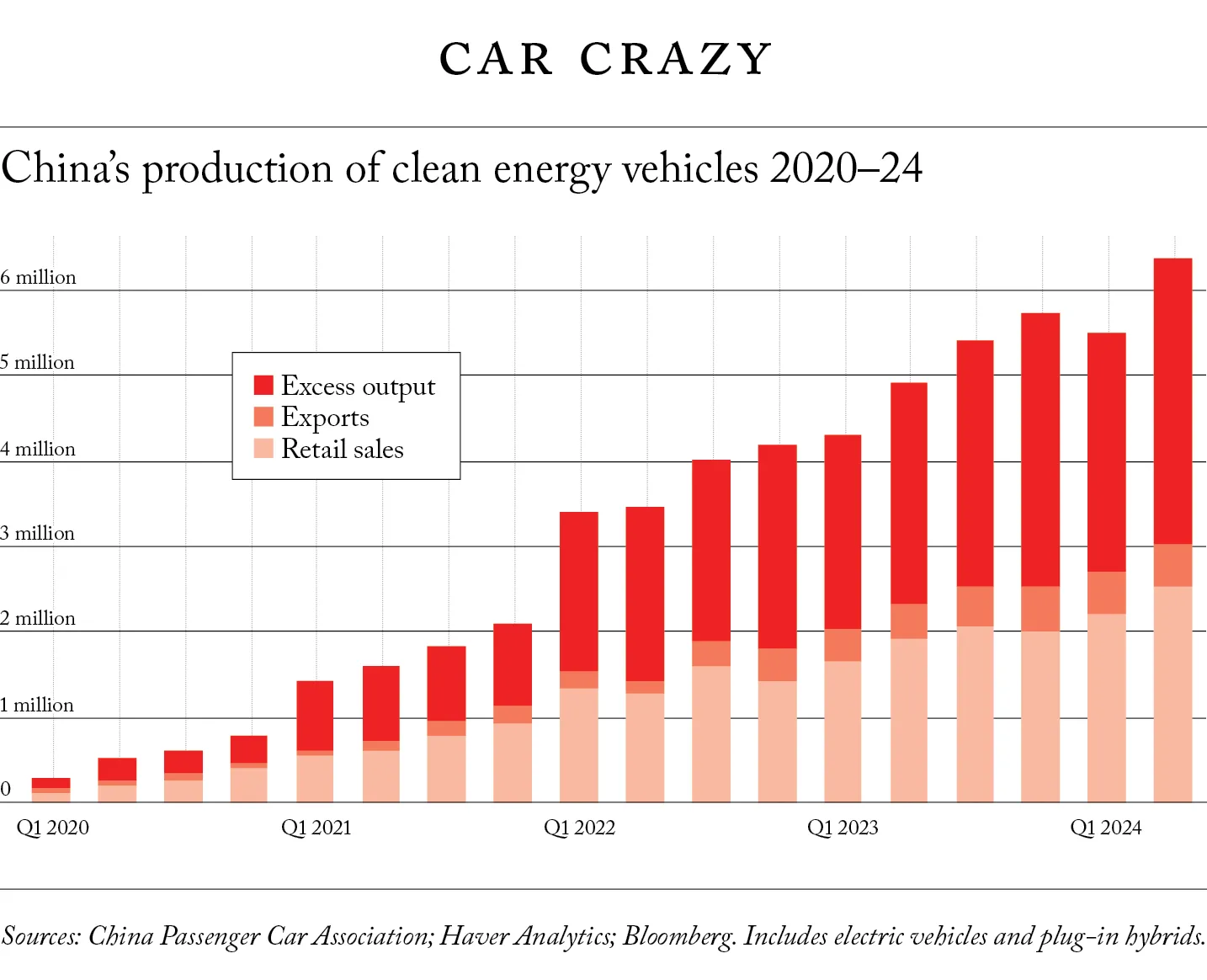

W ten sposób na początku XXI wieku Chińczycy zdemolowali rynek stali – nadwyżka mocy produkcyjnych kraju ostatecznie przekroczyła całą produkcję stali w Niemczech, Japonii i Stanach Zjednoczonych razem wziętych. Później przyszedł czas na węgiel, aluminium, szkło, cement, sprzęt robotyczny, a teraz mamy ogromną nadprodukcję paneli fotowoltaicznych oraz akumulatorów do pojazdów elektrycznych. Chińskie fabryki są teraz w stanie produkować każdego roku dwa razy więcej solarów, niż świat może wykorzystać.

Centrum problemem nadwyżki mocy produkcyjnych jest model w którym za sam rozwój chińskiej bazy przemysłowej nie odpowiadają władze centralne, ale lokalne. „Odgórne plany przemysłowe mają na celu nagradzanie miast i regionów, które mogą zapewnić największy wzrost PKB, poprzez zapewnienie lokalnym urzędnikom zachęt do przydzielania kapitału i dotacji do priorytetowych sektorów. (..) Te dyrektywy planistyczne wywierają ogromną presję na lokalnych liderów partii, aby osiągnęli szybkie rezultaty, które mogą uznać za najważniejsze dla awansu w partii. W związku z tym urzędnicy ci mają silne bodźce do dokonywania wysoce lewarowanych inwestycji w priorytetowe sektory, niezależnie od tego, czy te posunięcia będą opłacalne czy nie”, wskazuje Zongyuan Zoe Liu.

Konkurencja do upadłego

Poza kwestią wpędzania samorządów w ogromne zadłużenie kluczowym problemem wynikającym z takiego modelu polityki przemysłowej jest to, iż miasta i regiony w całym kraju konkurują w tych samych sektorach, zamiast się uzupełniać lub wykorzystywać własne mocne strony. „W ten sposób przez ponad dwie dekady chińskie prowincje — od Xinjiangu na zachodzie do Szanghaju na wschodzie, od Heilongjiangu na północy do Hajnanu na południu — zakładały, przy bardzo niewielkiej koordynacji między sobą, fabryki w tych samych priorytetowych branżach wyznaczonych przez rząd. Wszystko napędzane wysiłkami urzędników prowincjonalnych i lokalnych, tylko po to aby prześcignąć swoich konkurentów z sąsiednich regionów. Nieuchronnie ta krajowa konkurencja doprowadziła do nadwyżki mocy produkcyjnych i wysokiego poziomu zadłużenia, choćby w branżach, w których Chiny zyskały globalną dominację rynkową”, przekonuje ekspertka z Council on Foreign Relations.

Świetnym przykładem są w tym względzie panele słoneczne. W 2010 r. Rada Państwa Chin ogłosiła, iż strategiczne, wschodzące gałęzie przemysłu, w tym energia słoneczna, powinny odpowiadać za 15 procent PKB kraju do 2020 r. W ciągu dwóch lat 31 z 34 prowincji Chin uznało przemysł fotowoltaiczny za priorytet, połowa wszystkich chińskich miast zainwestowała w przemysł fotowoltaiczny, a ponad 100 chińskich miast wybudowało parki przemysłowe fotowoltaiczne. Niemal natychmiast produkcja fotowoltaiki w Chinach przewyższyła popyt krajowy, a nadwyżka podaży została wyeksportowana do Europy i innych części świata, w których rządy dotowały posiadanie paneli słonecznych.

Cały świat w zgliszczach

Do 2022 r. zainstalowana moc fotowoltaiczna w Chinach była większa niż w jakimkolwiek innym kraju, jednak chińska sieć energetyczna nie jest w stanie obsłużyć dodatkowej mocy słonecznej. Ponieważ rynek krajowy jest całkowicie nasycony, producenci paneli słonecznych mimo barier celnych wznowili sprzedaż jak największej ilości swoich towarów na rynkach zagranicznych. Oczekuje się, iż chińskie moce produkcyjne w zakresie fotowoltaiki, już dwukrotnie przewyższające światowy popyt, a w 2025 roku wzrosną o kolejne 50 procent. Ekstremalna nadpodaż spowodowała, iż na początku 2024 roku wskaźnik wykorzystania mocy produkcyjnych w chińskim przemyśle gotowej energii słonecznej spadł do zaledwie 23 procent. Podobną sytuację mieliśmy zresztą także w branży motoryzacyjnej – według statystyk rządowych, 27 procent chińskich producentów samochodów wiosną 2024 roku było nierentownych. choćby jeżeli są jednak nierentowne fabryki przez cały czas działają, ponieważ muszą pozyskać gotówkę na obsługę swojego zadłużenia i pokrycie kosztów stałych.

„Za każdym razem, gdy chiński rząd priorytetowo traktuje nowy sektor, duplikujące się inwestycje lokalnych władz nieuchronnie napędzają intensywną konkurencję krajową. Firmy i fabryki ścigają się, aby produkować te same produkty i ledwo osiągają zysk — zjawisko znane w Chinach jako nei juan, czyli inwolucja. Zamiast próbować odróżnić swoje produkty, firmy będą po prostu próbować prześcignąć swoich rywali, zwiększając produkcję tak szybko, jak to możliwe i angażując się w zaciekłe wojny cenowe. (..) Jednocześnie skończony popyt krajowy zmusza firmy do eksportowania nadwyżek zapasów za granicę, gdzie podlegają geopolityce i wahaniom rynków globalnych. Kryzysy gospodarcze w miejscach docelowych eksportu i rosnące napięcia handlowe mogą hamować wzrost eksportu i pogarszać nadwyżkę mocy produkcyjnych w kraju”, Zongyuan Zoe Liu w podsumowaniu opisuje mechanizm, który powoduje, iż chińska strategia gospodarcza demoluje całą branże zarówno na własnym podwórku, jak i w krajach do których dotrze ze swoim eksportem.

/Fot: Robert Scoble, Asian Development Bank//

![Mostek Elewów w Bażantarni ma wrócić na swoje miejsce. Dyrekcja czeka na decyzję z Olsztyna [WIDEO]](https://static2.truso.tv/data/articles/xga-16x9-mostek-elewow-w-bazantarni-ma-wrocic-na-swoje-miejsce-dyrekcja-czeka-na-decyzje-z-olsztyna-wideo-1738666255.webp)