10 miesięcy temu

10 miesięcy temu

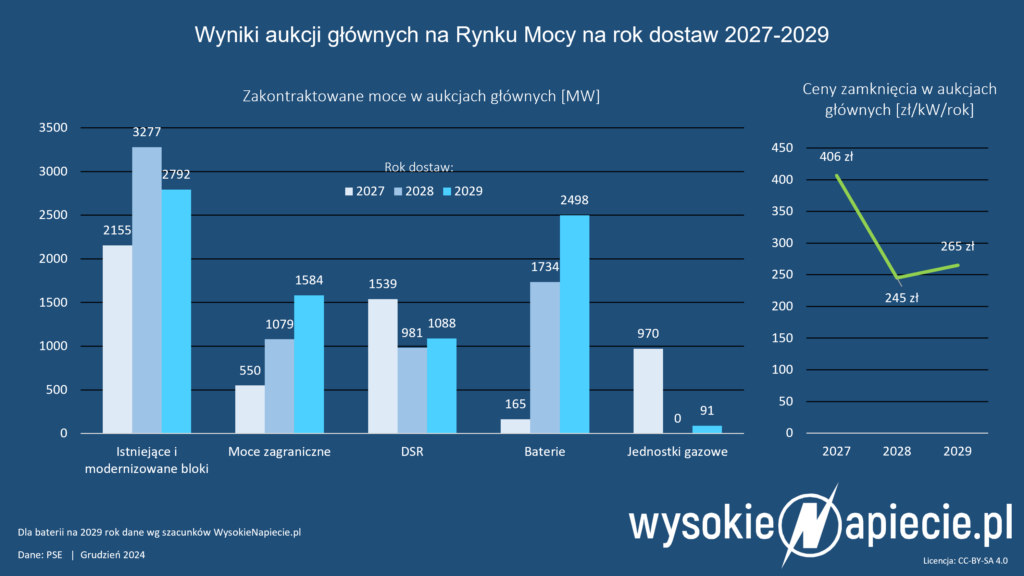

12 grudnia 2024 r. rozstrzygnięta została aukcja główna rynku mocy na 2029 r., w trakcie której większość kontraktów mocowych została zawarta przez projekty magazynów energii, podczas gdy zgłoszone projekty dużych jednostek gazowych były zmuszone do wycofania się z powodu zbyt niskiej ceny.

Cena zamknięcia tegorocznej aukcji dla jednostek rynku mocy składających się z jednostek fizycznych polskich wyniosła 264,90 PLN’29/kW/rok. i okazała się dla jednostek gazowych niewystarczająca, aby pokryć nakłady inwestycyjne, koszty operacyjne oraz koszt kapitału jednocześnie uwzględniając fakt, iż przychody z produkcji energii elektrycznej oraz usług systemowych mogą po 2030 r. ulec istotnemu zmniejszeniu.

Wsparcia nie uzyskały duże projekty gazowe – o których wiadomo było, iż będą startować – Enei w Kozienicach (2 bloki po ok. 0,7 GW) oraz Energi (ok. 0,45 GW), dla których cena 264,90 PLN’29/MW/rok była nie do zaakceptowania. Porażka nowych projektów gazowych wpłynęła na szybkie rozpoczęcie procedowania nowelizacji o rynku mocy w zakresie wprowadzenia mechanizmu dodatkowej aukcji dogrywkowej.

Ustawodawca organizuje dogrywkę

Efektem jest uchwalona w tym roku ustawa o zmianie ustawy o rynku mocy, która zakłada wprowadzenie mechanizmu dodatkowej aukcji dogrywkowej. Przewiduje ona dodatkowy zakup mocy, który byłby efektem aktualizacji zapotrzebowania na moc po przeprowadzeniu aukcji głównej na dany okres dostaw.

Aukcje dogrywkowe będą mogły zostać przeprowadzone na rok dostaw 2029 oraz na rok dostaw 2030. Będą organizowane w przypadku, gdy po przeprowadzeniu aukcji głównej na dany rok dostaw problem z wystarczalnością zasobów wytwórczych nie zostanie rozwiązany, a fakt ten zostanie potwierdzony i uzasadniony przez operatora systemu przesyłowego.

Dogrywkowa aukcja na rok 2029 ma się odbyć w lipcu. Korekcyjny współczynnik dyspozyjności dla magazynów określono na 12,3 proc. Da to istotne szanse na zakontraktowanie mocy przez projekty gazowe, które nie uzyskały wsparcia w grudniowej aukcji głównej – m.in. wspomniane projekty Enei i Energi.

Krótki tydzień pracy

Ale oprócz stawki na rynku mocy bardzo ważna jest także odpowiedź na pytanie: ile będą pracować bloki gazowe?

Z perspektywy rachunku efektywności ekonomicznej inwestycji najważniejsze jest, aby blok gazowy generował przychody, które zapewnią jego rentowność oraz utrzymanie długoterminowej opłacalności oraz "bankowalności" projektu.

W standardowym modelu funkcjonowania elektrowni na rynku, kluczowym towarem dostarczanym przez blok gazowy była energia elektryczna. Marża ze sprzedaży energii pozwalała na zapewnienie rentowności wystarczającej do funkcjonowania przedsiębiorstwa. Jednak w związku z transformacją systemu wytwórczego KSE, paradygmat funkcjonowania elektrowni gazowych na rynku zmienia się.

W ostatniej dekadzie obserwowaliśmy dynamiczny wzrost mocy źródeł OZE. Zgodnie z polityką klimatyczną Unii Europejskiej rozwój OZE będzie w dalszym ciągu kontynuowany, co potwierdzają również krajowe dokumenty takie jak „Krajowy Plan w dziedzinie Energii Klimatu do 2030 r.”. Wraz ze wzrostem produkcji energii przez źródła odnawialne, w warunkach zapotrzebowania na energię odgórnie ograniczonego popytem w KSE, produkcja źródeł gazowych będzie spadać.

Mimo to, z perspektywy bezpieczeństwa systemu, niezbędne będzie utrzymanie funkcjonowania w systemie sterowalnych jednostek takich jak elektrownie gazowe. Ich kluczową rolą nie będzie już produkcja energii elektrycznej, ale bilansowanie systemu i dostarczenie mocy w sytuacji niedoboru produkcji OZE. Problematyka zmiany modelu pracy elektrowni konwencjonalnych jest już wyraźnie formułowana w wypowiedziach ekspertów z branży energetycznej.

Obecnie wybudowane bloki gazowe (2 bloki gazowe w Dolnej Odrze) mogą liczyć choćby do 5500 godzin pracy rocznie. Jednakże już w latach 30-tych nowe projekty mogą mieć problem z malejącymi przychodami z produkcji energii elektrycznej.

Prezes PSE Grzegorz Onichimowski porównał na konferencji EuroPower&OZE Power 7 listopada 2024 r. bloki gazowe do wojska w które się inwestuje „po to by je mieć, a nie by ich używać”.

Prezes mówił także: „Liczymy średnio, iż z nowo wybudowanych jednostek poza tymi, które już są zakontraktowane w rynku mocy, część z czasem będzie pracowała 2 tygodnie w roku - będzie to stopień wykorzystania mocy zainstalowanej na poziomie 1, 2, 3, 5 proc."

Dochody z działalności operacyjnej związanej z produkcją energii elektrycznej będą zatem niewystarczające, by pokryć koszty stałe jednostki.

Sprzyjać temu będzie również wysoki przyrost mocy OZE, w tym w szczególności farm wiatrowych morskich i lądowych do kolejno 6 i 19 GW w 2030 r. wg projektu Krajowego Planu w dziedzinie Energii i Klimatu w scenariuszu aktywnej transformacji oraz magazynów energii (na dziś ponad 4 GW wygranych aukcji mocy w ostatnich 3 latach).

Będą one zabierać mocom gazowym wolumen choćby w tych godzinach, w których nie wieje i nie świeci. W 2036 r. do eksploatacji ma wejść z kolei pierwszy blok jądrowy o mocy 1250 MW, a po nim w rocznych odstępach kolejne dwa.

Wyniki aukcji głównych rynku mocy na lata dostaw 2027-2029.

Wyniki aukcji głównych rynku mocy na lata dostaw 2027-2029.To oznacza, iż dla projektów gazowych, których eksploatacja rozpocznie się po 2029 r., rynek mocy będzie z każdym rokiem w coraz większym stopniu odpowiedzialny za dopięcie rachunku efektywności ekonomicznej.

Banki dadzą radę

Elektrownie gazowe, które dziś budujemy należą do typu CCGT. To najbardziej sprawne, najmniej emisyjne, ale i najdroższe jednostki, Istnieją jednak również bloki OCGT - tańsze, mniej sprawne, ale bardziej elastyczne a przez to lepiej przystosowane do współpracy z odnawialnymi źródłami w energii.

Oba typy w stanie spełnić limit emisji 550 g CO2/kWh określony w rozporządzeniu 2019/943 jako warunek dopuszczenia do rynku mocy po 1 lipca 2025 r.

Bank Gospodarstwa Krajowego jak i niektóre inne polskie banki deklarują wolę wspierania transformacji energetycznej Polski, w tym w szczególności projektów gazowych, będących de facto technologią pomostową w transformacji sektora.

Próg emisyjności 270 g CO2/kWh – choć formalnie obecny w przepisach taksonomii dot. finansowania energetyki przez banki, na dziś nie jest decydujący przy decyzjach dot. zarówno realizacji jak i finansowania inwestycji gazowych

Po ile ta moc?

Wychodząc z tego założenia wyznaczyłem minimalną stawkę za moc dyspozycyjną, zakładając jedynie przychody z rynku mocy przy warunku brzegowym – NPV dla inwestora co najmniej na poziomie zerowym. Przyjęto ponadto:

Nakłady inwestycyjne dla CCGT na bazie wyników przetargu dla bloku w Rybniku, skorygowany o inflację. Dla OCGT przyjąłem ekspercko 70% nakładów inwestycyjnych CCGT.

15 lat wsparcia z rynku mocy dla mocy OCGT oraz 17 lat dla CCGT (zielony bonus za niską emisyjność).

Finansowanie dłużne w wysokości 70%. Oprocentowanie ustalone na bazie aktualnego WIBOR6M ze średnią marżą.

Dla wskaźnika kosztów stałych (w relacji do nakładów inwestycyjnych) przyjęto zakres od 4 do 7%. Jego wysokość zależy od wynegocjowanego poziomu umowy serwisu (zwykle ustalana w przetargu razem z wielkością nakładów inwestycyjnych, zawierana na długi okres, np. 10-12 lat) oraz poziomu zatrudnienia.

Kategoria ta obejmuje również koszty zamówionej mocy dostaw paliwa gazowego, ubezpieczenia, stałe koszty remontów, podatki i opłaty itp. Nie korygowałem kosztu stałego w ostatnich kilku latach wsparcia. Jest prawdopodobne, iż te bloki dalej będą potrzebne w systemie i np. będą miały możliwość uzyskania wsparcia na dodatkowe nakłady związane z przejściem np. na wodór i dalszą eksploatację.

Dla oczekiwanego zwrotu na kapitale własnym przyjęto zakres od 6% do 12%. Jego wysokość zależy od indywidualnej percepcji ryzyka danego projektu przez inwestora. Projekty z zapewnionym niemal 100% wsparciem są co do zasady istotnie mniej ryzykowne i implikują niższy oczekiwany zwrot na kapitale własnym.

Kto pierwszy, ten lepszy

Przykładowa interpretacja wyników z powyższych wykresów: Dla bloku CCGT z kosztami stałymi na poziomie 3% w pierwszym roku eksploatacji w relacji do nakładów inwestycyjnych i rosnącymi inflacyjnie oraz oczekiwanym minimalnym zwrocie dla inwestora na poziomie 6% − minimalna stawka z rynku mocy wynosi 532 PLN’30/kWder/rok.

Należy zastrzec, iż powyższe wyniki zostały wygenerowane przy założeniu braku pracy na rynku energii elektrycznej oraz braku przychodów z regulacyjnych usług systemowych. Są więc to wartości skrajne. Projekty oddane do eksploatacji w pierwszej kolejności na początku lat 30-tych prawdopodobnie będą miały jeszcze szansę przez kilka pierwszych lat eksploatacji na większą ilość godzin pracy od ilości zapowiadanej przez prezesa PSE na poziomie ok. do 5%. I w efekcie cena z rynku mocy, która zrównoważy NPV dla takich inwestorów, będzie odpowiednio niższa.

Należy również zastrzec, iż ewentualny wzrost wielkości całkowitego kosztu budowy w stosunku do założenia do kalkulacji przyjętych na bazie wyników przetargu dla bloku w Rybniku w 2023 r., będzie oznaczać również odpowiednio wyższe stawki z rynku mocy.

Cena wywoławcza w ostatniej aukcji znajdowała się na poziomie 536,80 PLN’29/kW/rok. W świetle przedstawionych wyników wydaje się, iż jest to poziom, przy którym inwestorzy mają szansę dopiąć projekt ekonomicznie. Należy pamiętać, iż aby uzyskać porównywalność ceny dla aukcji w kolejnym roku cena z poprzedniego roku musi zostać podniesiona o inflację.

Aukcje według nowych reguł

Bliskość wyliczonych stawek oraz ceny wywoławczej dla aukcji na 2029 r. potwierdza konieczność rozdzielenia aukcji dla bloków gazowych oraz magazynów energii. W szczególności także dlatego, iż bloki gazowe mogą dostarczać znaczną moc przez dłuższy czas, co jest najważniejsze przy utrzymaniu stabilności systemu w dłuższych okresach obciążenia lub przy braku dostatecznej produkcji ze źródeł odnawialnych.

Aukcja mocy w 2030 r. będzie ostatnią, która odbędzie się wg aktualnych reguł. Prawdopodobne jest, iż magazyny energii nie będą w kolejnych latach rywalizować z blokami gazowymi, ponieważ oferują różne produkty, bloki – moc i niezawodność w długim terminie, magazyny – elastyczność. Przy takim podejściu i rozdzieleniu bloków gazowych od magazynów energii, uzyskiwanie odpowiednich cen dla bloków gazowych będzie jak najbardziej możliwe.

W świetle bardzo prawdopodobnej niskiej liczby godzin pracy jednostek gazowych po 2030 r. coraz bardziej prawdopodobny stanie się w kolejnych aukcjach większy udział projektów OCGT, które pomimo niższej sprawności charakteryzują się większą elastycznością, istotnie niższym CAPEX oraz krótszym okresem budowy.

Koszty w opłatach mocowych ponoszonych przez odbiorców energii również byłyby mniejsze.

Jacek Bogucki jest dyrektorem Biura Branży Energetycznej i Technologii w Banku Gospodarstwa Krajowego