1 rok temu

1 rok temu

Autorzy: Ernest Szymala, Joanna Mazurkiewicz

Wstęp

W 1978 roku władzę w Chinach przejął Deng Xiaoping, dostrzegając pilną potrzebę modernizacji gospodarczej i wyjścia kraju z zacofania oraz izolacji międzynarodowej. Jego podejście do reform było pragmatyczne i elastyczne, co doskonale oddaje słynne chińskie przysłowie, którym się kierował: mozhe shitou guo he – „Aby przejść przez rzekę, musisz wyczuwać kamienie pod stopami”. Z kolei jego słowa „Nieważne, czy kot jest biały, czy czarny, ważne, żeby łapał myszy” symbolizowały gotowość do przekraczania ideologicznych podziałów zimnowojennych, kładąc nacisk na skuteczność i praktyczność. Deng podkreślał, iż liczy się efektywność systemu, a nie jego ideologiczna etykieta, otwierając tym samym drogę do reform gospodarczych w duchu pragmatycznego kompromisu między komunizmem a kapitalizmem.

Gruntowne zmiany zostały zainicjowane podczas III Plenum Komitetu Centralnego Komunistycznej Partii Chin w grudniu 1978 roku. Reformy te, znane pod nazwą „Czterech Modernizacji”, obejmowały rolnictwo, przemysł, naukę i technikę oraz obronność [1]. Można je również streścić w dwóch kluczowych hasłach: gaige – reforma gospodarcza, oraz kaifang – otwarcie na świat, handel i zagraniczny kapitał [2]. W efekcie Chiny wypracowały unikalny model nazywany „socjalizmem o chińskiej specyfice”. Polegał on na połączeniu autorytarnego systemu politycznego z wprowadzeniem rynkowych mechanizmów gospodarczych, które pozwalały na dynamiczny rozwój przy jednoczesnym zachowaniu ścisłej kontroli państwa nad kluczowymi obszarami życia społecznego.

Deng Xiaoping wprowadził na arenę międzynarodową Chiny jako nowego, odmienionego gracza. W przeciwieństwie do USA i ZSRR, które rywalizowały głównie poprzez wyścig zbrojeń, Chiny pod jego kierownictwem skupiły się na wskaźnikach makroekonomicznych, udowadniając, w przeciwieństwie do ZSRR, iż sukces i potęga państwa mogą być budowane w oparciu o rozwój gospodarczy, a nie jedynie o siłę militarną. Była to strategia, która nie tylko przekształciła Chiny w globalną potęgę gospodarczą, ale także zmieniła układ sił na świecie.

Deng Xiaoping odegrał kluczową rolę nie tylko jako inicjator reform i otwarcia Chin, ale także odegrał decydującą rolę w wyznaczeniu swoich następców– Jiang Zemina i Hu Jintao. Obaj przywódcy z powodzeniem kontynuowali w dużej mierze politykę zapoczątkowaną przez Denga, skupiając się na modernizacji kraju i dalszym wzroście gospodarczym. Zerwanie z tą tradycją nastąpiło dopiero za rządów Xi Jinpinga, który wprowadził znaczące zmiany zarówno w strukturze władzy, jak i w polityce Chin. W niniejszym artykule przyjrzymy się przemianom, jakie zaszły w Państwie Środka podczas około 30 lat rządów trzech kluczowych postaci: Deng Xiaopinga, Jiang Zemina i Hu Jintao.

Rozbudowa, reforma i otwarcie Chin na świat w latach 80.

W szóstym planie pięcioletnim z 1982 roku sektor energetyczny został uznany za jeden z kluczowych priorytetów rozwojowych. Postanowiono znacznie rozbudować i unowocześnić kopalnie węgla w regionach takich jak Shanxi, Hebei, Dongbei, Wschodnia Mongolia Wewnętrzna, Shandong, Anhui, a także w południowo-środkowych, południowo-zachodnich i północno-zachodnich Chinach. Dofinansowano również rozwój pól naftowych w północno-wschodnich i północno-zachodnich basenach kraju oraz zainicjowano współpracę międzynarodową w zakresie eksploatacji złóż morskich. Kluczowym krokiem było uchwalenie w 1982 roku przepisów PRC Exploitation of Offshore Oil Resources in Cooperation with Foreign Parties Regulations, które otworzyły Morze Południowochińskie dla zagranicznych inwestorów [3].

W ramach restrukturyzacji Ministerstwa Przemysłu Naftowego utworzono trzy najważniejsze organizacje:

- CNOOC (China National Offshore Oil Corporation), odpowiedzialne za poszukiwania, rozwój, produkcję i sprzedaż ropy naftowej w wyznaczonych strefach przybrzeżnych oraz za koordynację międzynarodowej współpracy w zakresie wydobycia ropy;

- Sinopec (China National Petrochemical Corporation), której zadaniem było przekształcanie ropy naftowej i gazu ziemnego w produkty naftowe oraz materiały syntetyczne;

- CNPC (China National Petroleum Corporation), skoncentrowane na krajowych poszukiwaniach i eksploatacji złóż ropy naftowej na lądzie [4].

Przedsiębiorstwa energetyczne, stały się „wykonawcami” rządu centralnego zdobywając autonomię. Były one upoważnione do podejmowania decyzji dotyczących zarządzania produkcją, zmian personalnych, ustalania stawek płacowych i premiowych. Jednak przez cały czas podlegały nadzorowi organów rządowych. W ramach nowego systemu kontraktacji, przedsiębiorstwa energetyczne mogły sprzedawać na otwartym rynku nadwyżki produkcyjne przekraczające przyznane kwoty. Zróżnicowanie cen stało się silną zachętą do zwiększenia produkcji

Te zmiany stanowiły początek procesu oddzielania produkcji i dystrybucji energii od administracji rządowej. Przemysł naftowy stał się pierwszym sektorem poddanym tej transformacji, co przyniosło przedsiębiorstwom energetycznym szeroką autonomię. Firmy te zyskały możliwość samodzielnego podejmowania decyzji dotyczących zarządzania produkcją, zmian kadrowych, a także ustalania stawek płac i premii, choć przez cały czas podlegały nadzorowi rządu. Wprowadzenie systemu kontraktacji pozwoliło przedsiębiorstwom sprzedawać nadwyżki produkcyjne na otwartym rynku, co w połączeniu z wprowadzeniem zróżnicowania cen stworzyło silną motywację do zwiększania wydajności [5].

Motywacje Pekinu do przeprowadzenia gruntownych reform w sektorze energetycznym były klarowne: eksport ropy naftowej miał stać się jednym z kluczowych źródeł finansowania modernizacji kraju.

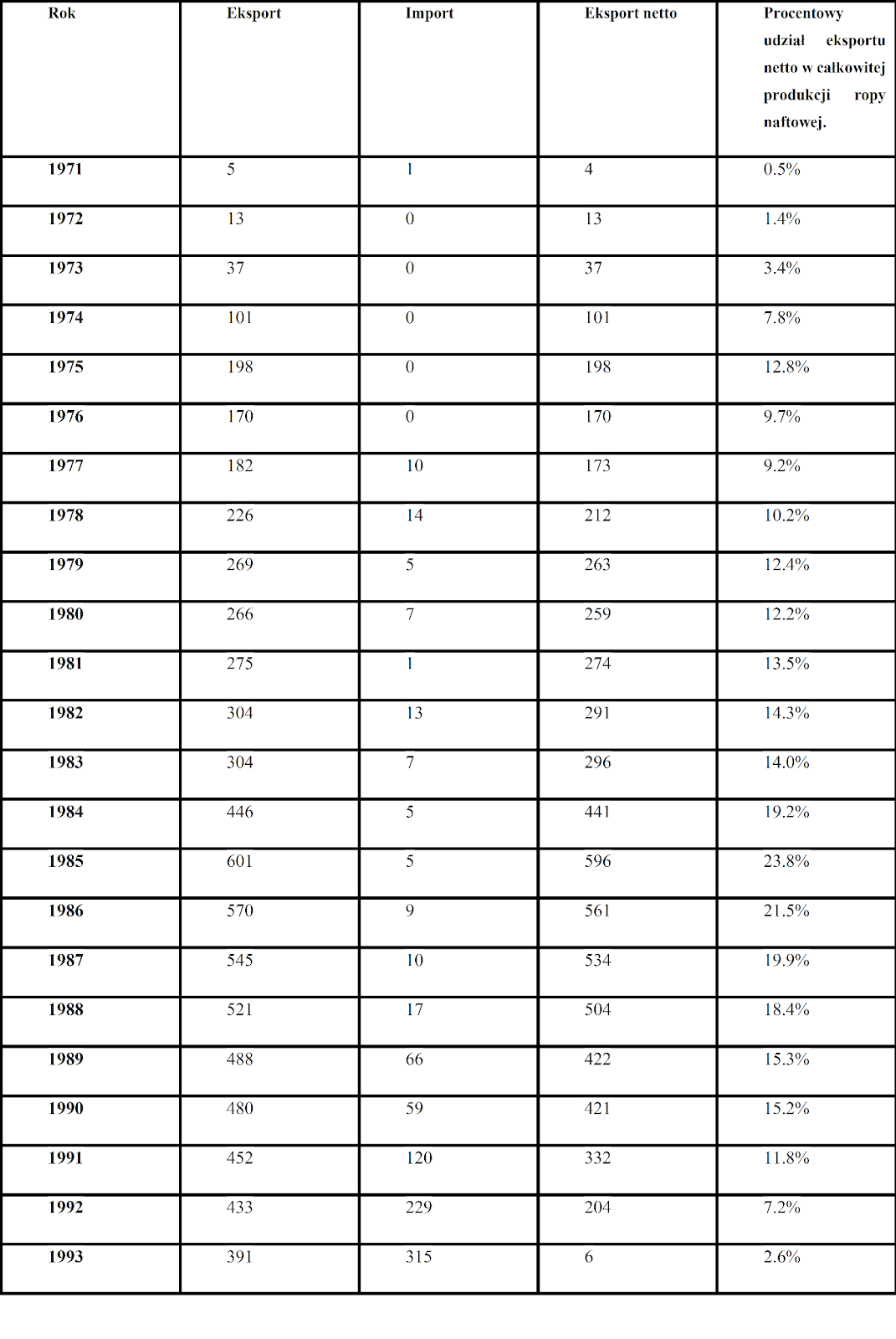

Chiny znacząco skorzystały na szoku naftowym i gwałtownym wzroście cen ropy w latach 1979–1980, co przyniosło znaczne dochody. Zachęcony tym sukcesem, rząd zintensyfikował działania w zakresie wydobycia i eksportu ropy, osiągając niemal dwukrotny wzrost eksportu – z 275 000 baryłek dziennie w 1981 roku do 601 000 baryłek dziennie w 1985 roku [6].

Pilna potrzeba uzyskiwania twardej waluty sprawiła, iż pomimo ogromnego wewnętrznego zapotrzebowania na energię, Chiny zdecydowały się przeznaczać znaczną część krajowej produkcji ropy na eksport. Rząd sztucznie utrzymywał różnicę między cenami ropy na rynku wewnętrznym a cenami eksportowymi, co pozwalało na generowanie wysokich zysków. W 1985 roku Chiny sprzedawały na rynkach światowych niemal jedną czwartą całkowitej produkcji ropy naftowej, która stanowiła aż 36% całkowitej wartości chińskiego eksportu [7].

Rys. 1 Eksport i import ropy naftowej w latach 1971 – 1993 (w tys. baryłek dziennie)

Źródło: opracowanie własne na podstawie: Wang Haijiang China’s impact on the world crude-oil market, The Journal of Energy and Development, tom 19 nr. 1, 1993, s. 84 tłumaczenie własne.

Źródło: opracowanie własne na podstawie: Wang Haijiang China’s impact on the world crude-oil market, The Journal of Energy and Development, tom 19 nr. 1, 1993, s. 84 tłumaczenie własne.Od lat 70. do początku lat 90. region Azji i Pacyfiku przeżywał gwałtowny wzrost gospodarczy, którego dynamika przekroczyła czterokrotny wzrost aktywności. Ten boom gospodarczy, napędzany przede wszystkim przez Japonię oraz azjatyckie tygrysy – Koreę Południową, Tajwan, Hongkong i Singapur – znacząco zwiększył regionalne zapotrzebowanie na ropę naftową [8]. Dla chińskiego przemysłu naftowego był to okres prosperity. W 1989 roku ponad połowa eksportowanej przez Chiny ropy trafiała do Japonii (51,6%), a pozostała część głównie do USA (17,2%), Singapuru (15,1%), Korei Południowej (4,5%) i Korei Północnej (4,3%). Jedynie około 7% chińskiego eksportu ropy zasilało inne kraje [9].

Jednak od 1993 roku rosnące zapotrzebowanie na energię w Chinach zmieniło charakter sektora naftowego. Choć Chiny wciąż pozostają piątym co do wielkości producentem ropy na świecie, ich produkcja nie jest w stanie sprostać krajowemu popytowi. W latach 1965–2008 chińska produkcja ropy wzrosła siedemnastokrotnie, ale jej zużycie wzrosło aż 37 razy [10]. W rezultacie Chiny zmuszone były do importu ropy na coraz większą skalę, co uczyniło je w tej chwili największym importerem tego surowca na świecie.

Druga fala reform decentralizujących

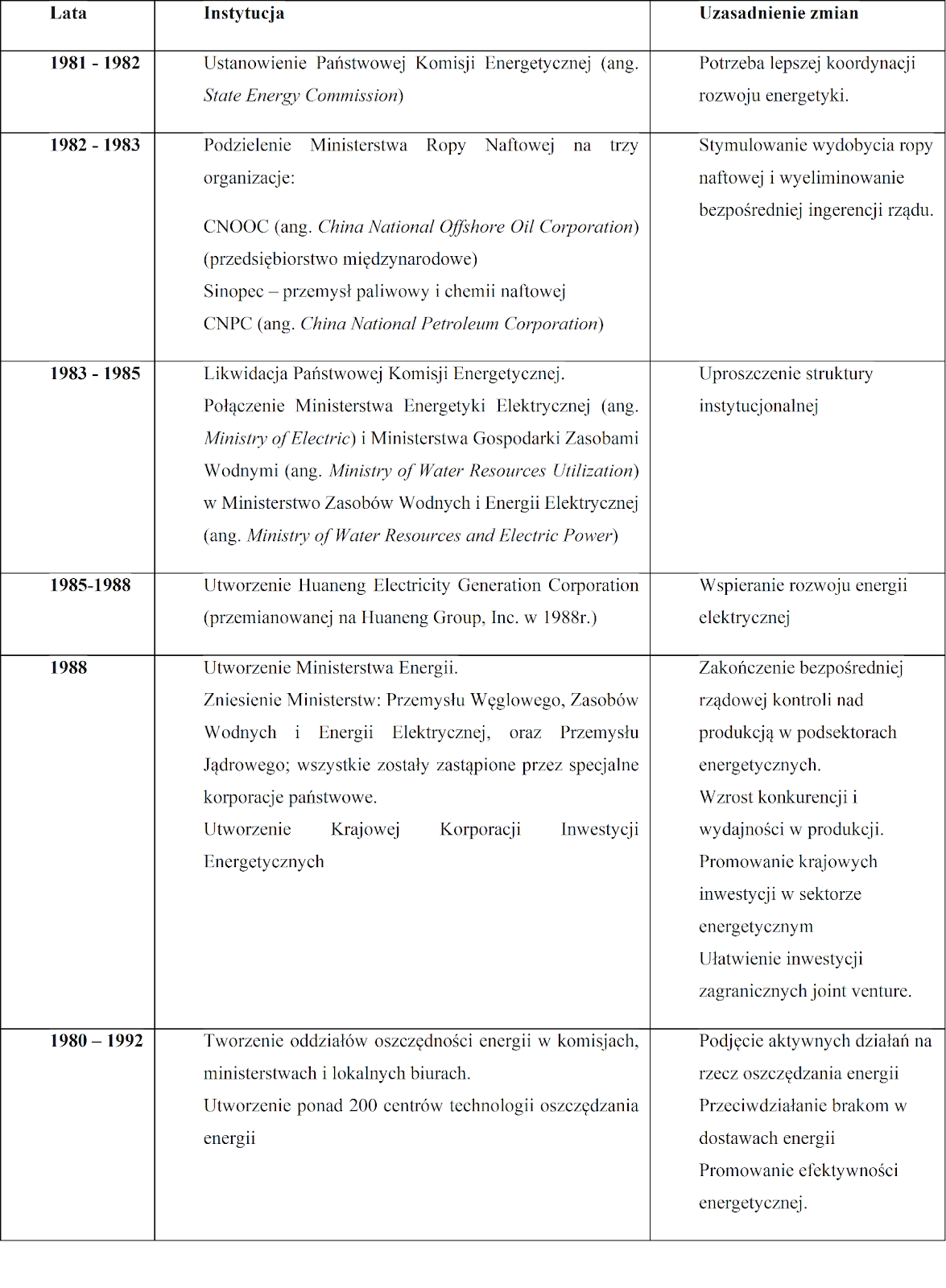

Druga fala reorganizacji sektora energetycznego w latach 1985–1988 przyniosła fundamentalne zmiany, eliminując bezpośrednią kontrolę rządu centralnego nad produkcją i zastępując dawne ministerstwa nowo utworzonymi przedsiębiorstwami. Na przykład, Ministerstwo Przemysłu Węglowego (ang. Ministry of Coal Industry) zostało podzielone na cztery odrębne organizacje: China National Coal Corporation, Northeast Inner Mongolia United Coal Industry Corporation (w dwóch osobnych jednostkach) oraz China National Local Coal Mine Development Corporation. W tym samym okresie powołano Huaneng Corporation, której zadaniem było przyspieszenie inwestycji i produkcji energii elektrycznej. W sektorze energii jądrowej Ministerstwo Przemysłu Jądrowego (ang. Ministry of the Nuclear Industry) przekazało swoje funkcje administracyjne China National Nuclear Industry Corporation [11].

Mimo tych zmian przedsiębiorstwa energetyczne w okresie 1979–1993 pozostawały w dużym stopniu zależne od rządu centralnego, zwłaszcza pod względem finansowania. Duża część ich kapitału była bezpośrednio kontrolowana przez państwo. Przykładowo, Huaneng Corporation korzystało ze specjalnego funduszu substytucyjnego, którego budżet w latach 80. wynosił od 1 do 1,5 miliarda juanów rocznie, a środki pochodziły ze sprzedaży ropy naftowej. [12].

W wyniku likwidacji ministerstw sektora energetycznego utworzono Ministerstwo Energetyki (ang. Ministry of Energy), które pełniło funkcję koordynacyjną wobec nowo powstałych korporacji. Jego kompetencje ograniczały się jednak do opracowywania strategii energetycznej, planowania długoterminowej produkcji i nadzorowania dużych projektów rozwoju infrastruktury energetycznej. Pomimo tych zadań, korporacje energetyczne utrzymywały pewne uprawnienia administracyjne swoich poprzednich ministerstw, co osłabiało efektywność centralnego nadzoru.

Niektórzy badacze wskazują, iż Ministerstwo Energetyki w rzeczywistości działało głównie w obszarze energii elektrycznej, nie wypełniając roli koordynatora całego sektora. W rezultacie, w latach 1980–1992 brakowało instytucji zdolnej do skutecznego zarządzania i integracji poszczególnych podsektorów energetycznych. Był to najważniejszy problem dla dalszego rozwoju chińskiego sektora energetycznego, który wymagał bardziej spójnej i kompleksowej strategii[13].

Rys. 2 Rozwój instytucji energetycznych w latach 1980 – 1992.

Źródło: opracowanie własne na podstawie Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 4 tłumaczenie własne.

Źródło: opracowanie własne na podstawie Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 4 tłumaczenie własne.Jak decentralizacja napędziła inwestycje w chińskim sektorze energetycznym lat 80.

Wprowadzenie „socjalizmu o chińskiej specyfice” znacząco zmieniło relacje między władzą centralną a lokalną, redefiniując zakres odpowiedzialności i autonomii administracji samorządowej. W ramach wcześniejszego systemu planowania centralnego inicjatywy lokalne często kolidowały z odgórnie narzucanymi strategiami rozwojowymi. Jednym z kluczowych celów reform gospodarczych było usprawnienie tych relacji poprzez wprowadzenie bardziej elastycznego modelu finansowego.

W 1980 roku wprowadzono nową politykę skarbową opartą na umowach kwotowych. Samorządy zostały zobowiązane do przekazywania rządowi centralnemu stałej kwoty dochodów, a pozostałe środki mogły przeznaczać na realizację własnych projektów. Z kolei ustawy podatkowe z 1985 roku dodatkowo zwiększyły kompetencje lokalnych władz w zakresie zarządzania funduszami, co przyczyniło się do wzmocnienia ich pozycji w procesach decyzyjnych[14].

Nowe regulacje pozwoliły samorządom na realizację bardziej ambitnych projektów w sektorze energetycznym. Maksymalny koszt pojedynczego projektu wzrósł z 10 do 50 milionów juanów[15], a lokalne władze mogły budować elektrownie opalane paliwami kopalnymi o mocy do 800 MW oraz elektrownie wodne o mocy do 100 MW. Dzięki temu samorządy zyskały większą swobodę w realizacji swoich inicjatyw, co gwałtownie przełożyło się na znaczący wzrost ich zaangażowania w inwestycje energetyczne.

Rezultaty tych reform były imponujące. Udział samorządów lokalnych w całkowitych inwestycjach w elektrownie wzrósł z 1% w 1983 roku do 17% w 1990 roku. W wartościach bezwzględnych oznaczało to wzrost z 57 milionów do 4,6 miliarda juanów[16].

Powrót do kontroli: Reorganizacja sektora energetycznego w latach 90.

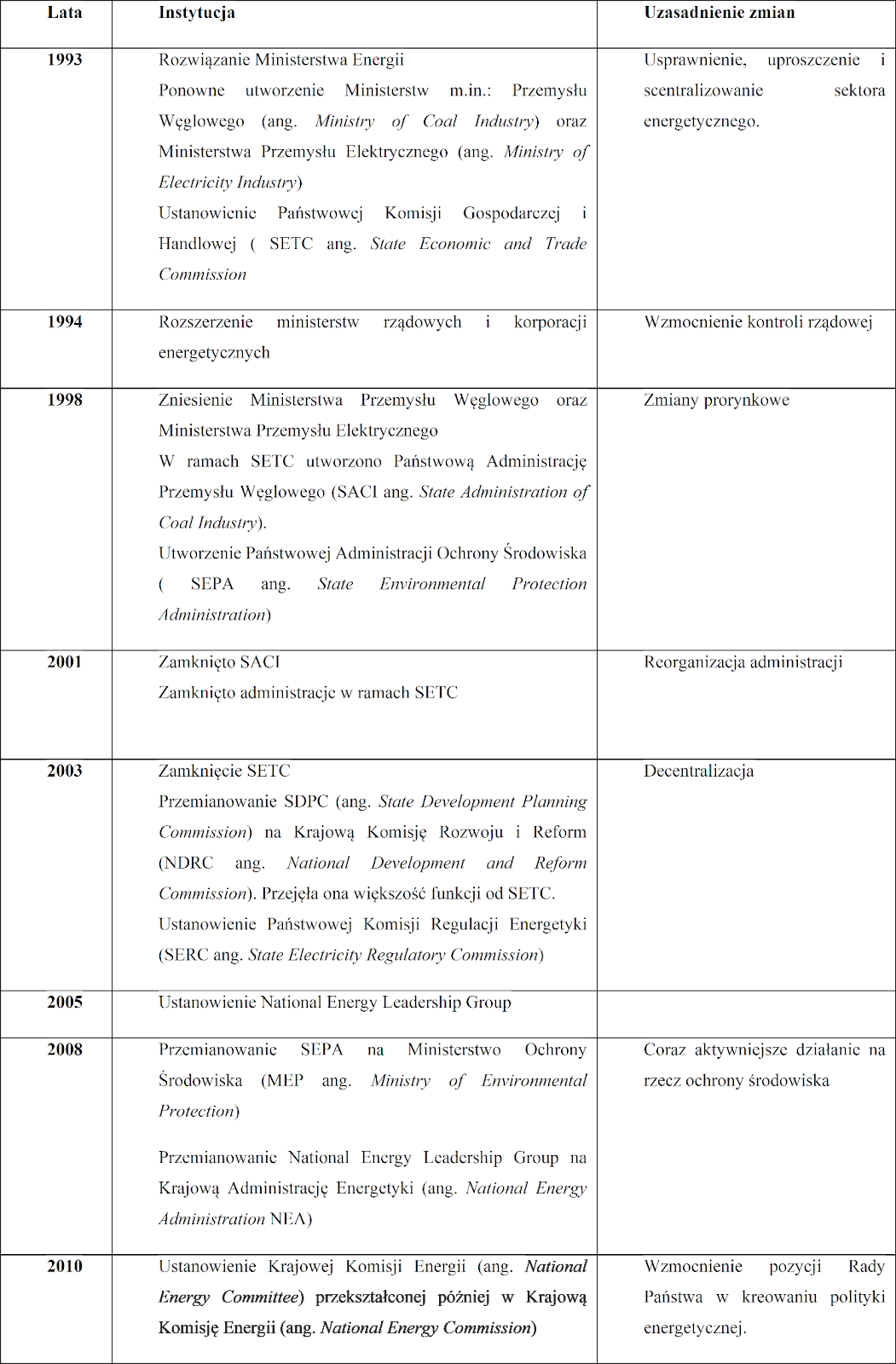

Lata 90. przyniosły powrót do centralizacji w chińskim sektorze energetycznym. Państwowa Komisja Gospodarcza i Handlowa (ang. State Economic and Trade Commission, SETC) została wyposażona w kompetencje koordynowania polityki we wszystkich podsektorach energetycznych. Była to reakcja na nieskuteczność Ministerstwa Energetyki, które w latach 1980–1992 nie zdołało skutecznie kontrolować produkcji i zużycia energii ze względu na brak zdolności instytucjonalnych. W efekcie ministerstwo zostało rozwiązane, a jego zadania przejęło SETC.

Rząd centralny zacieśnił kontrolę nad inwestycjami, co zaowocowało w 1994 roku restrukturyzacją przedsiębiorstw inwestycyjnych. Utworzono Państwową Korporację Inwestycji Energetycznych (ang. State Energy Investment Corporation, SEIC), która przejęła większość działań w zakresie inwestycji. Wyjątkiem było Przedsiębiorstwo Inwestycji Energetycznych (ang. Energy Conservation Investment Company, ECIC), które pozostało pod nadzorem Państwowej Komisji Planowania (ang. State Planning Commission, SPC).

W tym okresie rząd centralny ponownie powołał ministerstwa, co miało ułatwić zarządzanie sektorem energetycznym, choć problemem pozostawało odpowiednie rozgraniczenie kompetencji między ministerstwami a przedsiębiorstwami państwowymi. Przykładem takiego podziału był sektor ropy naftowej i gazu ziemnego, gdzie różne aspekty działalności rozdzielono pomiędzy wiele podmiotów:

- Ministerstwo Geologii i Zasobów Naturalnych (ang. Ministry of Geology and Natural Resources) zajmowało się technologią,

- CNPC odpowiadało za produkcję,

- Sinopec za rafinację i marketing,

- CNOOC za wydobycie na morzu,

- China National Chemicals Import and Export Corporation oraz Sinochem za import i eksport.

Kopalnie węgla będące własnością rządu centralnego ponownie znalazły się pod zarządem Ministerstwa Węgla (ang. Ministry of Coal), podczas gdy średnie i małe kopalnie pozostawały w rękach władz lokalnych lub choćby osób prywatnych. Produkcja i przesył energii elektrycznej zostały przekazane Ministerstwu Energii Elektrycznej (ang. Ministry of Electric Power), podczas gdy sektor energetyki jądrowej wciąż pozostawał w gestii China National Nuclear Industry Corporation [17]

Zmiany te co prawda przyniosły pożądaną kontrolę rządową w sektorze energetycznym, jednak z drugiej strony stworzyły trudności w skutecznej koordynacji między agencjami. Szczególnie dużym minusem przemian było niejasne rozdzielenie ustawowych działań pomiędzy zaangażowane podmioty.

Przełom wieków przyniósł kolejną falę reform, które miały na celu dostosowanie sektora energetycznego do nowej, dynamicznej sytuacji gospodarczej i geopolitycznej Chin. Restrukturyzacja z 1998 roku znacząco zmniejszyła liczbę ministerstw i agencji działających w ramach Rady Państwowej (ang. State Council) – zredukowano je z 40 do 29. Kolejnym krokiem było przyłączenie Chin do Światowej Organizacji Handlu (ang. World Trade Organization, WTO) w 2001 roku. Integracja z globalnym rynkiem wymusiła wdrożenie bardziej rynkowo zorientowanych reform w celu zwiększenia efektywności sektora energetycznego.

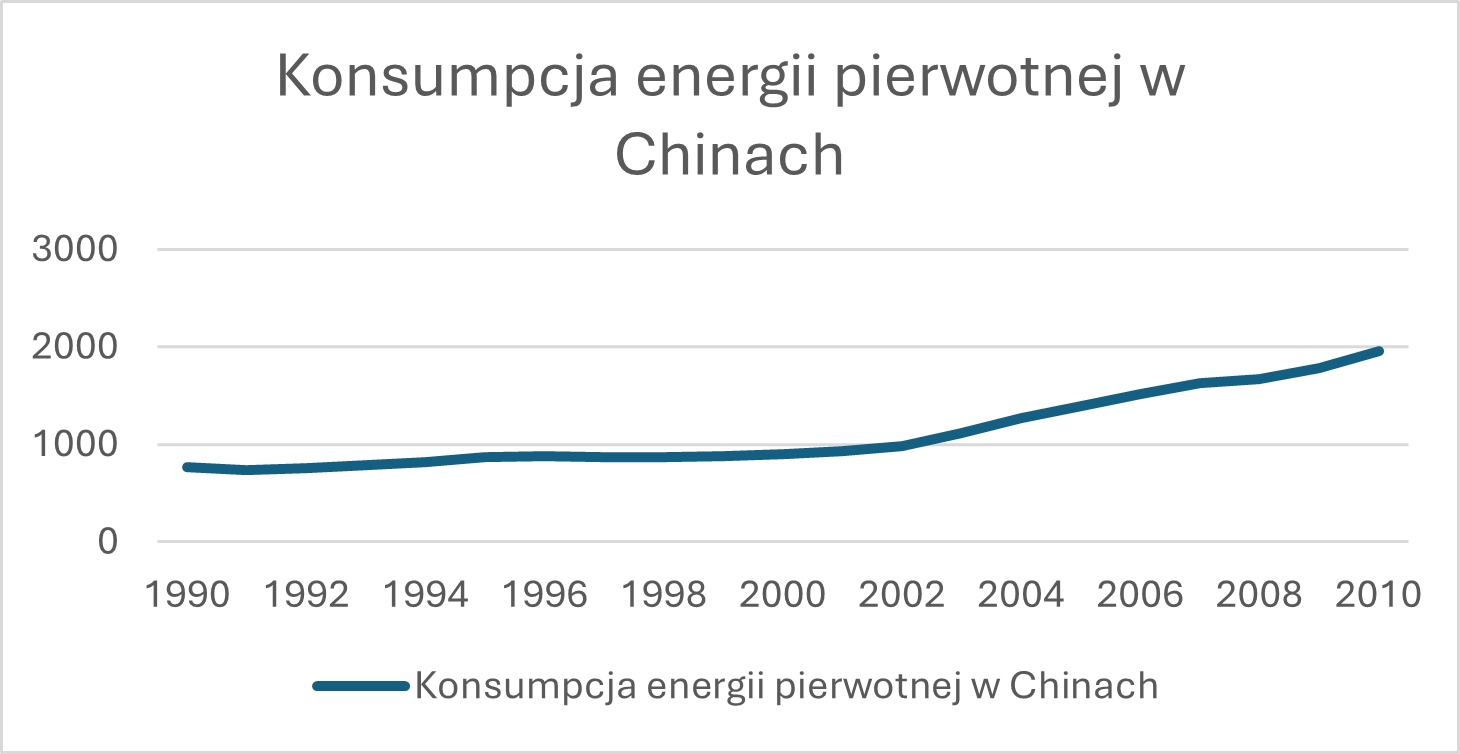

Gwałtowny wzrost gospodarczy i napływ ogromnych inwestycji infrastrukturalnych w latach 90. i na początku XXI wieku znacząco zwiększyły zapotrzebowanie na energię elektryczną. Statystyki zużycia energii w Chinach ukazują skalę tych zmian. W 1985 roku Chiny odpowiadały za 20,7% światowego zużycia węgla, 3,2% zużycia ropy naftowej, 4,6% zużycia energii wodnej i zaledwie 0,7% gazu. Na początku lat 2000 proporcje te wzrosły do 31% w przypadku węgla, 7,6% ropy, 10,7% energii wodnej i 1,2% gazu[18].

Rys. 3 Konsumpcja energii pierwotnej w Chinach w latach 1990 – 2010 per capita w kg ekwiwalencie ropy naftowej.

Źródło: Opracowanie własne na podstawie The World Bank data, https://data.worldbank.org/country/china dostęp: 07.12.2024

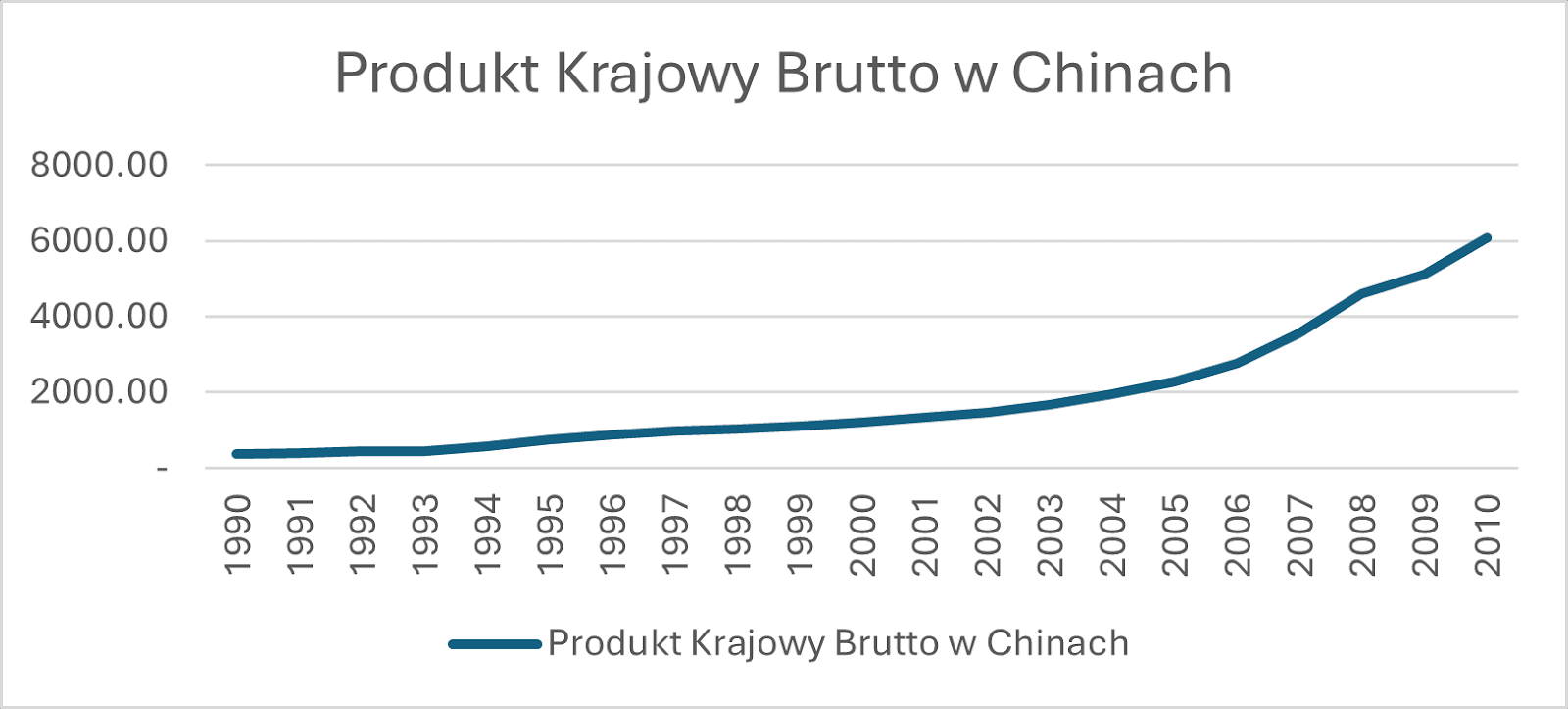

Źródło: Opracowanie własne na podstawie The World Bank data, https://data.worldbank.org/country/china dostęp: 07.12.2024Rys. 4 Produkt Krajowy Brutto w Chinach w latach 1990 – 2010 w miliardach dolarów.

Źródło: opracowanie własne na podstawie The World Bank data, https://data.worldbank.org/country/china dostęp: 07.12.2024

Źródło: opracowanie własne na podstawie The World Bank data, https://data.worldbank.org/country/china dostęp: 07.12.2024SASAC i NDRC: Nadzór w cieniu korporacyjnych imperiów

Od początku lat 90. sektor energetyczny w Chinach stanął przed ogromnym wyzwaniem związanym z koniecznością dostosowania się do dynamicznego wzrostu gospodarczego na niespotykaną dotąd skalę. Od czasu rozpoczęcia reform otwarcia przez Denga Xiaopinga, chińska gospodarka wzrosła prawie dwudziestokrotnie w przeliczeniu na dolara amerykańskiego, przy średnim rocznym tempie wzrostu PKB wynoszącym 10%. Ten niesamowity rozwój spowodował znaczny wzrost rentowności przedsiębiorstw państwowych, które zaczęły odgrywać coraz większą rolę w gospodarce kraju.

W 2003 roku nowa administracja pod przewodnictwem Hu Jintao podjęła próbę wzmocnienia kontroli centralnej nad rosnącymi w siłę przedsiębiorstwami państwowymi. W tym celu utworzono Państwową Komisję Nadzoru i Administracji Mieniem (ang. State-owned Assets Supervision and Administration Commission, SASAC), która otrzymała uprawnienia do zarządzania 189 kluczowymi przedsiębiorstwami państwowymi[19]. Jednocześnie wzrosła rola Krajowej Komisji Rozwoju i Reform (ang. National Development and Reform Commission, NDRC), która uzyskała większe kompetencje w zakresie krajowych wydatków na infrastrukturę oraz zatwierdzania inwestycji zagranicznych, szczególnie po kryzysie finansowym w 2008 roku.

Pomimo tych działań, szybki rozwój przedsiębiorstw państwowych w latach 2000-2010 przekroczył zdolności rządu centralnego do ich efektywnego monitorowania.

Średnia liczba spółek zależnych od przedsiębiorstw państwowych wzrosła ponad dwukrotnie w latach 2003-2010, co sprawiło, iż SASAC nie była w stanie kontrolować ich przekształcania się w potężne korporacyjne imperia. Podobnie NDRC miała trudności z nadzorowaniem zagranicznych zakupów związanych z energią i zasobami naturalnymi[20].

W efekcie, mimo prób wzmocnienia władzy centralnej, okres rządów Hu Jintao stał się czasem, w którym przedsiębiorstwa państwowe nie tylko rosły w siłę, ale także zyskiwały coraz większą autonomię polityczną i gospodarczą. Wiele firm i ich liderów działało w praktyce niezależnie od rządu centralnego, często wykraczając poza sankcjonowaną prawnie czy politycznie autonomię. Zjawisko to wskazuje na ewolucję sektora państwowego, który, choć pozostawał pod formalnym nadzorem, coraz bardziej uniezależniał się od centralnych struktur władzy.

Rys. 9 Rozwój instytucji energetycznych w latach 1993 – 2008

Źródło: opracowanie własne na podstawie Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 8 tłumaczenie własne oraz Edward Cunningham The State and the Firm: China’s Energy Governance in Contex, Boston University, 2015 s. 15 – 18 tłumaczenie własne.

Źródło: opracowanie własne na podstawie Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 8 tłumaczenie własne oraz Edward Cunningham The State and the Firm: China’s Energy Governance in Contex, Boston University, 2015 s. 15 – 18 tłumaczenie własne.Chiny a zmiany klimatyczne: Ambitne plany i instytucjonalne wyzwania

To, co znamienne, Okres rządów Hu Jintao i Wen Jiabao wyróżniał się rosnącą świadomością potrzeby ochrony środowiska oraz znaczącymi krokami w tym kierunku. W 2007 roku Chiny stały się pierwszym krajem rozwijającym się, który opracował i opublikował krajową strategię dotyczącą globalnego ocieplenia – National Climate Change Programme[21]. Strategia ta była sygnałem, iż Państwo Środka zaczęło traktować zmiany klimatyczne jako najważniejsze wyzwanie w swojej polityce rozwojowej. Równolegle w ramach planów pięcioletnich kładziono nacisk na poprawę efektywności energetycznej oraz zwiększenie udziału energii odnawialnej w krajowym miksie energetycznym. W 2008 roku podniesiono rangę dotychczasowej Państwowej Administracji Ochrony Środowiska, przekształcając ją w ministerstwo, co dodatkowo podkreślało priorytetowy charakter kwestii ekologicznych.

Zmiany te odbywały się na tle ogromnego wzrostu gospodarczego oraz zwiększającego się znaczenia przedsiębiorstw państwowych, co przypominało dynamikę lat rządów Denga Xiaopinga. Jednak struktura instytucjonalna sektora energetycznego wciąż pozostawiała wiele do życzenia.

Dla przykładu, w 2007 roku Narodowa Komisja Rozwoju i Reform (ang. National Development and Reform Commission, NRDC) zatrudniała jedynie 750 osób. Dla porównania, amerykańska Agencja Informacji Energetycznej (ang. Energy Information Agency, EIA) – organizacja skupiona głównie na gromadzeniu danych, analizach i edukacji – zatrudniała w 2004 roku 620 osób, podczas gdy cały Departament Energii USA liczył 14 713 pracowników[22].

Decentralizacja sektora energetycznego w Chinach sprawiła, iż wiele decyzji dotyczących podstawowych kwestii w tym obszarze było podejmowanych nie przez władze centralne w Pekinie, ale przez quasi-publiczne i quasi-prywatne przedsiębiorstwa. W tej sytuacji specjaliści z USA zalecali, aby polityka energetyczna Stanów Zjednoczonych wobec Chin nie ograniczała się wyłącznie do dialogu z centralnymi decydentami politycznymi, ale uwzględniała także te przedsiębiorstwa, które odgrywały coraz większą rolę w kształtowaniu rzeczywistej polityki energetycznej w kraju.

Podsumowanie

Okres 1978–2008 był czasem nieustannych zmian i reorganizacji, które odzwierciedlały charakterystyczny wzorzec rozwoju chińskiego systemu instytucjonalnego. Ten model, znany jako cykl Fang-Shou (chiń. 放 fang – relaks; 收 shou – dokręcanie), ukazuje naprzemienne etapy liberalizacji i centralizacji[23]. Kiedy rząd centralny uznaje, iż kontrola jest zbyt rozległa i hamuje rozwój, przekazuje większe uprawnienia samorządom i obywatelom. Gdy jednak odczuwa, iż traci nadzór nad kluczowymi obszarami, gwałtownie przechodzi do konsolidacji władzy.

Cykl Fang-Shou odzwierciedla napięcia wewnątrz Komunistycznej Partii Chin (KPCh), gdzie ścierają się dwie szkoły myślenia: reformatorzy, dążący do większej otwartości i decentralizacji, oraz konserwatyści, którzy obawiają się utraty kontroli nad kluczowymi sektorami. Choć koncepcja ta jest zwykle stosowana w analizie politologicznej i historycznej, można ją również z powodzeniem odnieść do sektora energetycznego, który przeszedł w tym okresie szereg przekształceń odzwierciedlających podobny cykl.

Przykłady omówione w dwóch pierwszych częściach na stronie INE pokazują, iż zarówno etapy liberalizacji, jak i okresy centralizacji miały najważniejsze znaczenie dla ewolucji chińskiego systemu energetycznego. Ostatecznie, system energetyczny, który przejął Xi Jinping, był hybrydą, w której łączyły się aspiracje modernizacyjne z głęboko zakorzenioną tradycją scentralizowanego zarządzania.

Bibliografia

[1]Bogdan Góralczyk, Cztery etapy chińskich reform, https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/trendy-gospodarcze/cztery-etapy-chinskich-reform/,

[2] Bogdan Góralczyk Wielki Renesans chińska transformacja i jej konsekwencje, Dialog, Warszawa, 2018, s. 70

[3] Paul Yuan China’s Offshore Petroleum Resources Law – A Critical and Interpretative Analysis, The International Lawyer, 1982 s. 647 – 669 tłumaczenie własne.

[4] Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 5 tłumaczenie własne.

[5] Michael Arruda, Ka-Yin Li China’s Energy Sector: Development, Structure and Future, China Law&Practice, nr.17(9) 2003, s. 12-17 tłumaczenie własne.

[6] Baryłek dziennie.

[7] Wang Haijiang China’s impact on the world crude-oil market, The Journal of Energy and Development, tom 19 nr. 1, 1993, s. 83 tłumaczenie własne.

[8] Wang Haijiang China’s impact on the world crude-oil market, The Journal of Energy and Development, tom 19 nr. 1, 1993, s. 82 tłumaczenie własne.

[9] Wang Haijiang China’s impact on the world crude-oil market, The Journal of Energy and Development, tom 19 nr. 1, 1993, s. 85 tłumaczenie własne.

[10] Zhang Jian China’s Energy Security: Prospects, Challenges, and Opportunities. The Brookings Institution Center For Northeast Asian Policy Studies, 2011 s. 8 tłumaczenie własne.

[11] Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 5 tłumaczenie własne.

[12] Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 5 tłumaczenie własne.

[13] Yang Fuqiang, Duan Ning, Huan Zhijie, Mark Levine, Nathan Martin, Jonathan Sinton, Wang Qingyi, Zhou Dadi, Zhou Fenqi, Zhu Chengzhang A Review of China’s Energy Policy, Lewrence Berkeley National Laboratory Report, 1995, s.8 tłumaczenie własne.

[14] Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 7 tłumaczenie własne.

[15] Około 5,5 miliona dolarów.

[16] Yang Fuqiang, Duan Ning, Huan Zhijie, Mark Levine, Nathan Martin, Jonathan Sinton, Wang Qingyi, Zhou Dadi, Zhou Fenqi, Zhu Chengzhang A Review of China’s Energy Policy, Lewrence Berkeley National Laboratory Report, 1995, s. 14,15 tłumaczenie własne.

[17] Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 8 tłumaczenie własne

[18] BP Statistical Review of World Energy – all data, 1965 – 2019

[19] Wendy Leutert Firm Control: Governing the State-owned Economy Under Xi Jinping, China Perspectives, 2018, s. 27 tłumaczenie własne.

[20] Po więcej informacji patrz: Xu Yi-Chong Sinews of power: the politics of the State Grid Corporation of China Oxford University Press, 2017 oraz Xu Yi-Chong, China’s Giant State-Owned Enterprises as Policy Advocates: The Case of the State Grid Corporation of China, The China Journal (79), 2018 s. 21-39.

[21] Karl Hallding, Guoyi Han, Marie Olsson China’s Climate – and Energy – security Dilemma: Shaping a New Path of Economic Growth, Journal of Current Chinese Affairs, 2009 (38), s. 119 – 134 tłumaczenie własne

[22] Edward Cunningham China’s Energy Governance Perception and Reality, The Audit of Conventional Wisdom, MIT Political Science, 2007, s. 3 tłumaczenie własne.

[23] Jimin Zhao Reform of China’s Energy Institutions and Policies: Historical Evolution and Current Challenges, Kennedy School of Government, Harvard University, s. 8 tłumaczenie własne.