2 dni temu

2 dni temu

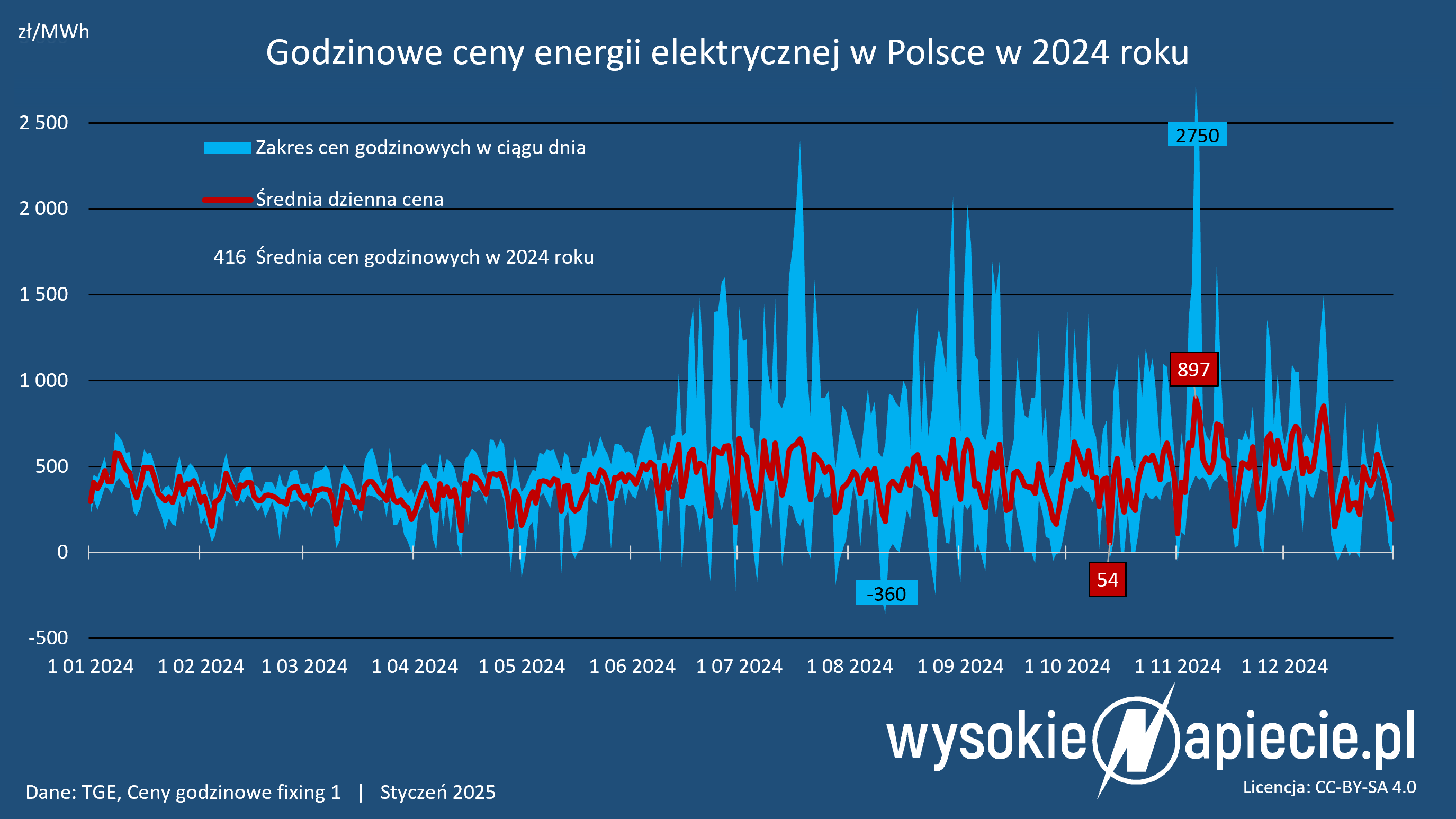

Jeżeli ktoś w 2023 roku chciał zakontraktować energię z dostawą w całym 2024 roku, musiał za nią zapłacić średnio ponad 640 zł/MWh. o ile ktoś zaryzykował i zostawił te zakupy na rynek spot, to co prawda w jednej godzinie musiał zapłacić choćby 2750 zł/MWh, ale średniorocznie prąd w 2024 roku kosztował go dużo mniej, bo ok. 420 zł/MWh.

Taniej rok do roku było także na samym rynku spot, choć obniżki zdają się zwalniać. − Widzimy z jednej strony, iż rok 2024 był istotnie (średnio niemal 100zł/MWh) tańszy od 2023, ale już ostatnie 3 m-ce były droższe, zwłaszcza zaś grudzień – zauważa w podsumowaniu 2024 roku Krzysztof Hrywniak, ekspert rynku energii.

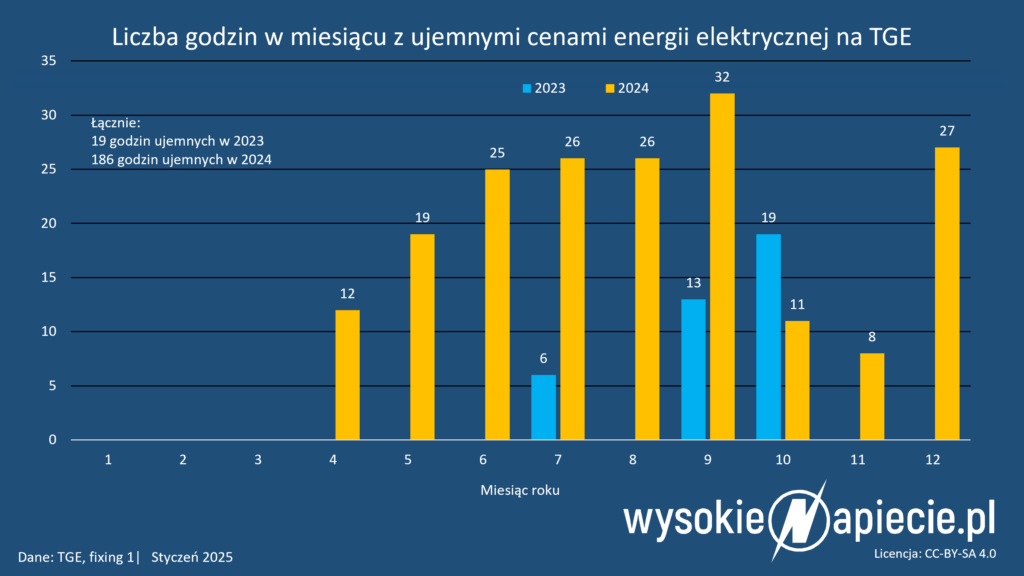

Rynek 2024 roku charakteryzował się także sporymi wahaniami, w tym rosnącą liczba cen poniżej zera. − Przyzwyczailiśmy się na RDN do ujemnych cen w wybranych godzinach i wydawało mi się, iż występują już od dość dawna. Tymczasem pierwsze takie przypadki (na 1-szym fixingu TGE) odnotowaliśmy dopiero w październiku 2023 roku. Nasiliły się one wraz ze zmianami na Rynku Bilansującym, wprowadzonymi w czerwcu bieżącego roku. Co także ciekawe, do tej pory nie mieliśmy ujemnych cen w styczniu, a tymczasem 1-go i 2-go stycznia 2025 roku już ujemne ceny się pojawiły, więc kolejna bariera została złamana – dodaje w swoim podsumowaniu Krzysztof Hrywniak.

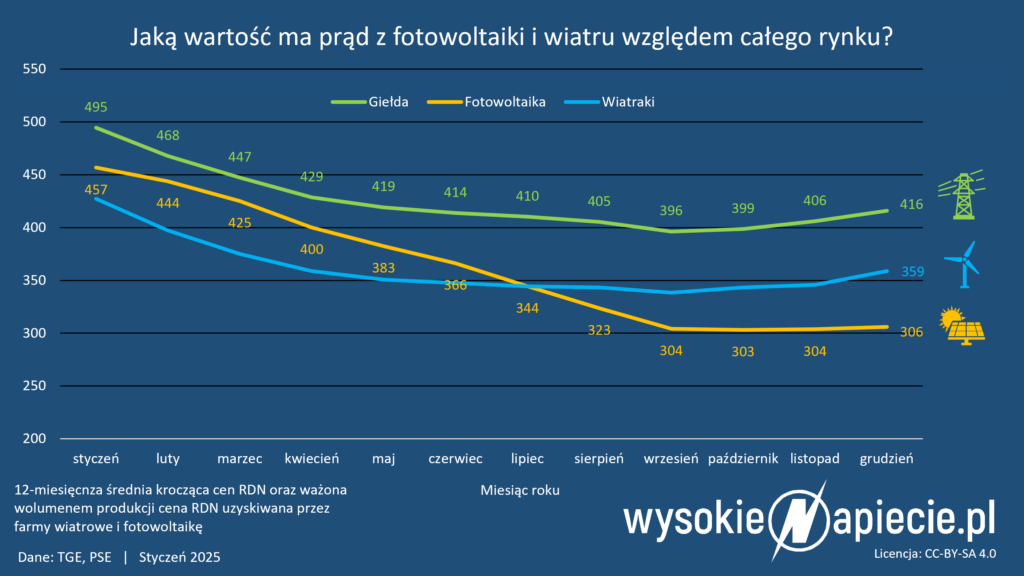

O ile ze spadków cen cieszą się odbiorcy, a z rosnącej liczby cen ujemnych także operatorzy magazynów energii czy klienci korzystający z cen dynamicznych, o tyle wytwórcy prądu są już nimi zwykle mniej zachwyceni. Zwłaszcza, iż ceny nie spadają równo. Spadają przede wszystkim w godzinach dużej produkcji źródeł odnawialnych.

– Tempo przyrostu mocy w PV odegrało istotna rolę w degradacji wartości tego profilu w ciągu minionego roku. Tak jak jeszcze w styczniu 2024 taka 12-to miesięczna średnia krocząca [cen uzyskiwanych przez te źródła na giełdzie] wskazywała na wartość 90%, w kolejnych miesiącach osiągnęła choćby 95% średniej BASE, tak rok kończymy z poziomami rzędu 75% i obawiam się, iż to nie jest koniec tego trendu. Tymczasem profil produkowany przez krajowe farmy wiatrowe oscyluje na poziomie 84-87% BASE, czemu prawdopodobnie sprzyja mniej dynamiczny przyrost mocy tego rodzaju źródeł – podsumowuje Krzysztof Hrywniak.

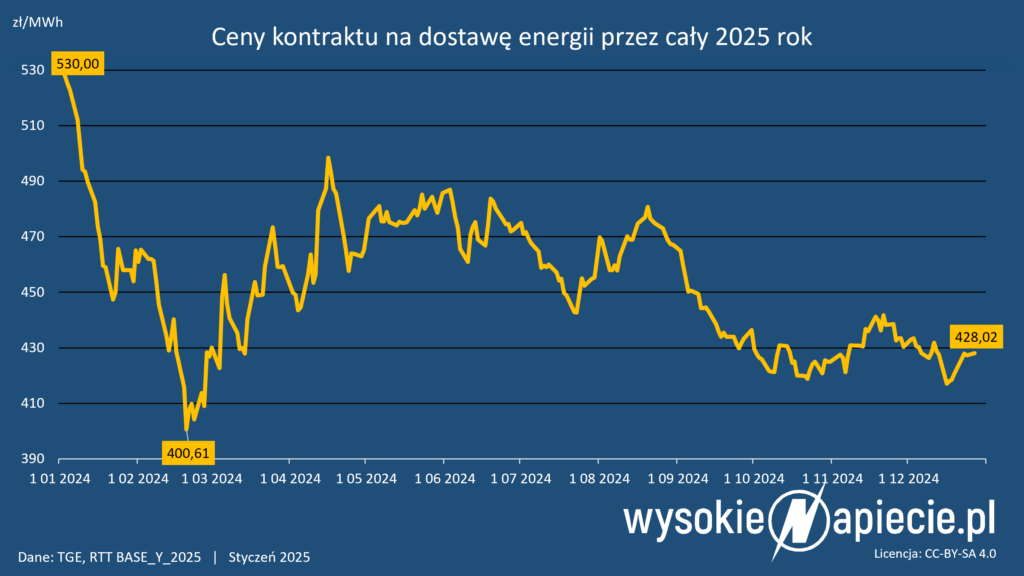

Rok 2025, w kontraktach zawieranych w ciągu minionych 12 miesięcy został z kolei wyceniony średnio na 450 zł/MWh.