4 godzin temu

4 godzin temu

W miesiąc po publikacji kompasu konkurencyjności – kierunkowej strategii wzmocnienia europejskiej gospodarki na kolejne 5 lat – właśnie otrzymaliśmy od Brukseli drugą transzę dokumentów na czele z ładem na rzecz czystego przemysłu (ang. Clean Industrial Deal, dalej: „CID”) i planem na rzecz przystępnej cenowo energii.

Komentatorzy wskazujący po styczniowej lekturze na brak konkretów realnie poprawiających istotnie sytuację bloku w zakresie ograniczenia cen energii mogą poczuć się podobnie po lekturze najnowszych komunikatów.

Lepiej jest w przypadku CID i koncepcji na poprawę konkurencyjności przemysłu energochłonnego oraz promocję europejskiego łańcucha dostaw dla technologii zeroemisyjnych, choć i tu otrzymujemy na razie więcej zapowiedzi działań na przyszłość. Wiadomo, iż Unia to nie USA i nie ma nic na jutro, a procesy decyzyjne są rozproszone i realizowane są długo.

Ceny energii –parasolka na sztorm

Brak konkretów, czy raczej omijanie najtrudniejszych obszarów działań, najbardziej rzuca się w oczy po analizie planu dla taniej energii, który unika terapii wstrząsowej i zawiera kosmetyczne modyfikacje. W przedstawionej strategii, Bruksela adekwatnie ogranicza się do rekomendacji wdrożenia przyjętej w zeszłym roku reformy rynku energii elektrycznej, która sama w sobie była dość zachowawcza. W swoich rekomendacjach Komisja Europejska skupiła się teraz wyraźniej na działaniach, które są najmniej kontrowersyjne i nie zaburzają specjalnie obecnej struktury rynku i cenotwórstwie opartym na merit order.

W rezultacie otrzymaliśmy znów przede wszystkim nawołanie do promocji zawierania na rynku kontraktów długoterminowych dla technologii niskoemisyjnych – w postaci umów PPA i kontraktów różnicowych – w celu odcięcia hurtowych cen energii od bieżących wahań cen gazu ziemnego, używanego przez elektrownie wyznaczające ceny prądu w znacznej części państw UE.

Jak zwykle bywa, nie obyło się bez potyczki obozu projądrowego z odnawialnym tym razem o to, czy promocja i gwarancje dla umów PPA powinny dotyczyć tylko OZE, czy także atomu. W ostatecznej wersji usunięto ograniczenie promocji PPA tylko do źródeł odnawialnych. Podobne niedyskryminujące atom zapisy przyjęto także w kwestii wsparcia wodoru niskoemisyjnego.

Konkretne mierniki sukcesu w zakresie rozwoju technologii zeroemisyjnych zostały jednak przedstawione wyłącznie dla OZE i określone na 100 GW nowych mocy w tych technologiach do 2030 r. – prawdopodobnie też dlatego, iż w atomie nie ma w tej chwili tak zaawansowanych projektów, żeby mogły one mieć znaczenie dla celów na 2030 r.

Ciekawym pomysłem jest uruchomienie pilotażu w zakresie udziału EBI w zmniejszaniu ryzyka przy zawieraniu umów PPA na linii odbiorca energochłonny - wytwórca niskoemisyjny. w tej chwili firmom z branż energochłonnych ciężko jest zawierać takie kontrakty, także z uwagi na problemy związane z ryzykiem w zakresie gwarancji odbioru tej energii.

Mówiąc wprost, wytwórcy energii i zabezpieczające kontrakty banki mają problem z ustaleniem ile dana firma energochłonna będzie zużywać energii np. za dziesięć lat i czy w ogóle utrzyma produkcję w Unii w związku z rosnącymi kosztami polityki klimatycznej. Więc nie śpieszą się do zawierania takich umów z dużych odbiorcami przemysłowymi, którzy taniej energii potrzebują w ogromnych ilościach.

Plan Brukseli kładzie także nacisk na dalszą integrację rynku energii elektrycznej poprzez przyspieszenie rozwoju interkonektorów. Brak adekwatnych możliwości w zakresie wymiany transgranicznej jest jednym z głównych argumentów Brukseli w zakresie wysokich cen energii w bloku, a więc otrzymujemy diagnozę, iż model jest słuszny, tylko jego wykonanie słabe.

Po stronie odbiorcy końcowego, Komisja namawia rządy do szukania oszczędności poprzez obniżenie udziału składnika taryfy przesyłowej w rachunkach. Państwa są też nakłaniane do obniżania opodatkowania energii do poziomów minimalnych zgodnie z przepisami niezmienionej od ponad 20 lat dyrektywy podatkowej. Wreszcie odbiorcy mają mieć pełną możliwość zmiany dostawcy energii, który może zaoferować im niższe ceny.

„Jak ceny gazu i prądu drastycznie skoczą, dosypcie swoim - poradzimy jak”

Aby elektrownie gazowe coraz rzadziej wyznaczały ceny energii w krajach UE, Komisja podkreśla znaczenie utrzymania szybkiego tempa dekarbonizacji i rozwoju przede wszystkim odnawialnych źródeł energii. Aby umożliwić jeszcze szybszy rozwój OZE, po raz kolejny Bruksela proponuje przyspieszenie procedur pozwoleniowych dla nowych inwestycji w energię odnawialną. Bilansowanie systemów energetycznych ma coraz częściej być zapewniane poprzez rozwój technologii magazynowania energii i elastyczność strony popytowej, a coraz mniej przez elektrownie gazowe. U nas w tej chwili sytuacja wygląda dokładnie odwrotnie w związku z zapotrzebowaniem operatora na wytwórcze moce dyspozycyjne.

W międzyczasie, według unijnych urzędników należy próbować negocjować wspólnie zakup gazu ziemnego, korzystając z wprowadzonych już przez UE opcji agregacji popytu i wspólnych zakupów niebieskiego paliwa. Bruksela nie proponuje natomiast żadnych wspólnych działań w zakresie pozyskiwania dostępu do własnych złóż gazu ziemnego, co skazuje ją w znacznym stopniu na dyktat cenowy wąskiej grupy dostawców, zwłaszcza w kontekście planowanego pełnego odstawienia importu gazu z Rosji.

Komisja sama wskazuje na problem związany z 90-procentowym udziałem importu w całkowitym zapotrzebowaniu Unii na gaz ziemny, więc można by się zastanawiać, czemu nie ma żadnych pomysłów na zmniejszenie tego uzależnienia.

Być może najważniejsze stwierdzenie znajduje się na końcu planu KE, w którym Bruksela przyznaje, iż ceny gazu ziemnego będą przez cały czas głównym czynnikiem kształtującym ceny energii elektrycznej przez najbliższe lata. Więc jeżeli dojdzie do kolejnego kryzysu cen gazu, który przełoży się na ceny prądu, Komisja jest gotowa pomóc państwom przy wdrożeniu ich krajowych mechanizmów wsparcia w zgodzie z unijnymi zasadami pomocy publicznej. Ma to się odbywać na bazie już sprawdzonych rozwiązań wdrożonych awaryjnie po rozpoczęciu wojny w Ukrainie – a więc np. poprzez mrożenie cen energii, czy limity marż dla wytwórców niskoemisyjnych. Nie widać więc żadnej koncepcji jak wspólnie reagować na ewentualny przyszły kryzys cenowy, a kiedy on nadejdzie, kraje w panice uciekną do swoich rozwiązań.

Marchewka na 2040 r.

Najnowsze dokumenty potwierdzają dotychczasowy kierunek dekarbonizacji i można je interpretować jako preludium do przedstawienia nowego celu 90% redukcji emisji CO2 do 2040 r. Nowy cel ma być zaprezentowany przez Brukselę jeszcze w pierwszym kwartale 2025 r. a więc za około miesiąc. Komisja chciała choćby przedstawić go łącznie z CID, ale sytuacja w Niemczech po wyborach nie daje możliwości wysondowania stanowiska nowego rządu tworzonego przez CDU/CSU i przyszłego kanclerza Friedricha Merza. W międzyczasie lista państw, które entuzjastycznie popierają cel 90% wydaje się spadać.

Patrząc szerzej, cały pakiet właśnie opublikowanych inicjatyw, na czele z CID i planem dla taniej energii jest pomyślany jako „marchewka” dla bardziej opornych celowi na 2040 r. rządów i europosłów z prawej strony, których liczba wzrosła po ostatnich wyborach do europarlamentu.

Można wątpić, czy zawartość zaprezentowanych przez KE dokumentów przekona wszystkich sceptyków do poparcia nowego celu, ale wydaje się, iż zwolenników 90-procentowej redukcji emisji jest przez cały czas więcej niż przeciwników – zarówno w Radzie UE jak i w PE. Stąd też plany Brukseli, aby nie czekać dłużej – aż zmieni się klimat wobec utrzymania wysokiego tempa dekarbonizacji – i już za chwilę przedstawić propozycję zmiany Rozporządzenia o Europejskim Prawie Klimatycznym wprowadzając do niego nowy cel na 2040 r.

Polski rząd będzie musiał więc zmierzyć się z tą inicjatywą w czasie swojej prezydencji, choć zgodnie z planem prac, zmiana rozporządzenia ma być po raz pierwszy omawiana w Radzie dopiero w czerwcu, a więc na sam koniec naszej prezydencji. Z pewnością będą naciski, aby Polacy ruszyli z pracami szybciej, ale akurat w kwestii kalendarza prac kraj sprawujący Prezydencję trzyma kierownicę.

„Bez paniki” – interwencji na rynku na razie nie będzie

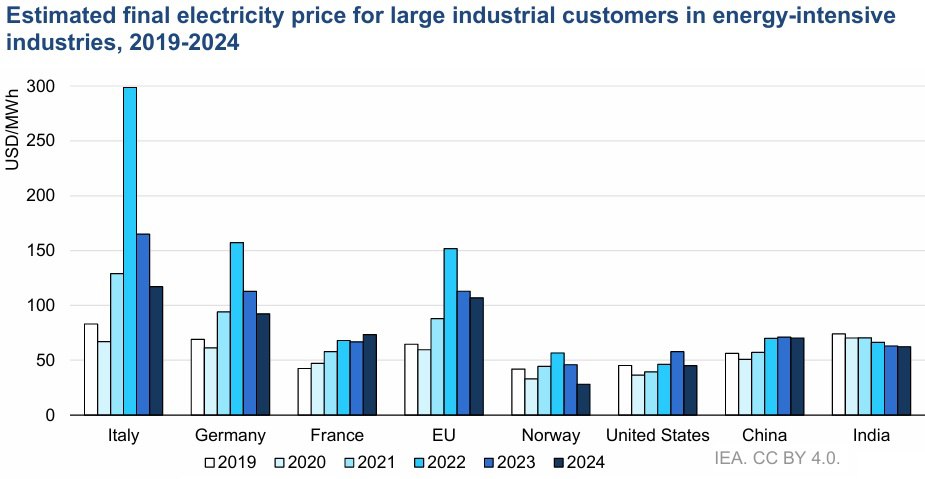

Na chwilę obecną ceny gazu ziemnego na giełdzie TTF oscylują wokół 45 EUR/MWh, co jest poziomym wysokim, ale dalekim od ekstremalnych cen obserwowanych jeszcze kilka lat temu. Pewnie w związku z tym, Komisja na razie nie rozważa ponownego wprowadzenia limitu cen gazu ziemnego, czy powrotu do danin od zysków tzw. wytwórców inframarginalnych czyli OZE i atomu, a w Polsce także z węgla.

Nie ma też żadnych sygnałów w zakresie opcji wprowadzenia do systemu ETS dodatkowej podaży uprawnień do emisji CO2 – np. przez zmiany w zakresie parametrów rezerwy stabilizacyjnej – więc ten komponent kosztów elektrowni gazowych i węglowych pozostanie wysoki. Będzie on z czasem coraz wyższy w związku ze stałym ograniczaniem podaży pozwoleń na rynku EU ETS, tym bardziej po przyjęciu celu 90% redukcji emisji do 2040 r., który za chwilę zdominuje debatę w UE.

KE nie mówi także o potrzebie zwiększenia inwestycji w nowe źródła dyspozycyjne (gazowe, biomasowe lub jądrowe), które zapewniając dodatkową podaż energii mogłyby wpłynąć na spadek cen. W wielu krajach inwestycje w te źródła są spowolnione, także w Polsce, ale kwestia ta nie znalazła odniesienia w planie KE.

Ład dla czystego przemysłu - więcej narzędzi i ciekawych zapowiedzi

W przedstawionym ładzie dla czystego przemysłu możemy znaleźć trochę więcej konkretów niż w omówionej strategii na rzecz obniżenia cen energii. Choć trzeba przyznać, iż część z nich jest wymieniona tylko hasłowo, bez żadnych szczegółów.

Ciekawą koncepcją, która powtarza się także w planie na rzecz taniej energii jest możliwość gwarancji Europejskiego Banku Inwestycyjnego pod odbiór prądu, które mogłyby przyspieszyć rozwój kontraktów PPA zawieranych przez przemysł energochłonny z wytwórcami OZE. Podobne gwarancje obniżające ryzyka dla inwestorów EBI ma zapewniać także w zakresie rozwoju produkcji zielonego wodoru.

Dodatkowym rozwiązaniem mają być też przyszłe zalecenia Komisji w zakresie łączenia umów PPA z kontraktami różnicowymi, co mogłoby zdaniem Brukseli zapewnić większą stabilność przychodów z inwestycji dla inwestorów w odnawialne źródła energii.

Odbiorcy przemysłowi mają też łatwiej zarabiać na zarządzaniu popytem – a więc ograniczaniu zużycia w momencie dużego zapotrzebowania i odwrotnie. Także w tym obszarze Bruksela ma w najbliższym czasie przygotować zalecenia dla państw członkowskich.

Podobnie jak w przypadku obniżenia cen energii, Bruksela zapowiada nowe przepisy przyspieszające pozwolenia dla inwestycji w dekarbonizację przemysłu.

W kluczowym obszarze cen gazu ziemnego, nie widać konkretnych pomysłów ich obniżenia, a Komisja głównie koncentruje się na poprawie wewnętrznego rynku gazu, kontroli manipulacji cenowych, czy większej koordynacji w zakresie napełniania magazynów gazu.

Jednocześnie konkretnym miernikiem ma być przyspieszona elektryfikacja produkcji przemysłowej i stopniowe odchodzenie od gazu ziemnego, gdzie to technologicznie możliwe. Gospodarka unijna ma być zelektryfikowana na poziomie 32 procent do 2030 r., w porównaniu do obecnego poziomu 21 procent.

Istotnym elementem CID dla przemysłu wytwarzającego zielone technologie jest nawiązanie do nadchodzących przepisów wykonawczych Net-Zero Industry Act, które mają na celu zwiększenie europejskiego łańcucha dostaw. Unia chce zużywać co najmniej 40% własnych kluczowych komponentów.

Mamy produkować więcej własnych technologii zeroemisyjnych

W praktyce chodzi tu przede wszystkim o technologie używane w produkcji farm wiatrowych, które w dużej mierze są zapewniane przez firmy unijne, takie jak duński Vestas, czy niemiecki Siemens. Bruksela chce ograniczyć możliwość dominacji Chin także w wietrze, po praktycznym przejęciu przez Pekin unijnego segmentu fotowoltaiki. Jednocześnie chodzi o zapewnienie europejskiego pochodzenia technologii będących przez cały czas na wczesnym etapie rozwoju jak magazyny energii, czy elektrolizery. W tym obszarze możemy niebawem spodziewać się kryteriów pozacenowych zwiększających szanse dostawców europejskich, które mają być stosowane zarówno w przetargach publicznych jak i w aukcjach na budowę instalacji zeroemisyjnych.

A skąd pieniądze na inwestycje

Wreszcie pojawia się trochę konkretów w zakresie dodatkowego finansowania inwestycji związanych z dekarbonizacją przemysłu. Mowa tu m.in. o zwiększeniu Funduszu Innowacyjnego w ramach EU ETS – choć niejasne pozostaje z jakiej puli uprawnień zostaną pozyskane nowe środki.

Bruksela zakłada także dodatkowe 100 mld EUR przez nowy Bank Dekarbonizacji Przemysłu, który ma zebrać środki z Funduszu Innowacyjnego, dodatkowe przychody z aukcji w EU ETS oraz te pozyskane z rewizji programu InvestEU. Nie można się oprzeć wrażeniu, iż są to jednak zaskórniaki do uruchomienia „na cito”, a główna dyskusja o skali wsparcia przemysłu będzie dopiero miała miejsce podczas dyskusji o Europejskim Funduszu Konkurencyjności w nowym budżecie UE. Z CID nie dowiemy się jednak nic nowego na temat przyszłego Funduszu Konkurencyjności – brak szczegółów dotyczących wielkości środków oraz źródeł finansowania.

Nowym elementem jest zapowiadane powołanie nowego źródła finansowania dekarbonizacji przemysłu ze środków EU ETS i uruchomienie pilotażu w tym zakresie jeszcze przed kolejną rewizją dyrektywy ETS planowaną na 2026 r. Mowa tutaj o dodatkowych aukcjach uprawnień do emisji na ten cel, które mają w sposób neutralny technologicznie wspierać projekty o najwyższej redukcji emisji CO2. Tym niemniej, zaproponowana kwota pierwszej aukcji pilotażowej na projekty dekarbonizacyjne w różnych branżach UE to jedynie 1 mld EUR.

W celu pozyskania dodatkowych środków krajowych na dekarbonizację przemysłu, Bruksela namawia do przenoszenia środków z funduszu EFSI do programu InvestEU zorientowanego na pozyskiwanie dodatkowych środków z sektora prywatnego.

Co ważne, Komisja zapowiada też nowe zasady pomocy publicznej dla inwestycji w dekarbonizację przemysłu. Przepisy pomocowe mają być znacznie uproszczone i w efekcie przyspieszać realizację projektów oraz rozwój zielonych technologii.

Kraje są też zachęcane do wprowadzenia ulg podatkowych dla firm na cele związane z realizację ładu dla czystego przemysłu – na wzór amerykańskiej ustawy Inflation Reduction Act przyjętej za prezydentury Joe Bidena.

Jak chronić europejski przemysł

Co ważne dla unijnych branż energochłonnych, Bruksela zapowiada częściowe zmiany działania klimatycznej opłaty granicznej dla importowanych do UE towarów (tzw. CBAM), w tym rozważenie rozszerzenia jego zakresu na produkty wytwarzane z surowców objętych opłatą, czy uproszczenia dla jego uczestników. KE zapowiada też włączenie emisji pośrednich wynikających ze zużycia energii przez instalacje eksportujące do UE. Przegląd CBAMu planowany jest na drugą połowę tego roku i tam powinno znaleźć się więcej szczegółów. Propozycja legislacyjna w zakresie rewizji CBAM planowana jest na pierwszą połowę 2026 r.

Istotnym elementem jest też zauważenie podnoszonego od lat problemu braku ochrony eksportu unijnego od konkurencji ze strony podmiotów z państw trzecich, które nie mają tak rygorystycznych polityk klimatycznych. Bruksela zaznacza w CID, iż zbada opcje regulacyjne wspierające eksport firm unijnych, przed czym wzbraniała się podczas negocjacji pierwotnego Rozporządzenia CBAM.

Nadal w dokumencie widać iluzję brukselskich urzędników w zakresie możliwości przełożenia unijnego modelu wysokich obciążeń dla emitentów kosztami CO2 na resztę świata, co się niestety nie dzieje. Systemy handlu emisjami istnieją w ograniczonej liczbie państw poza Unią, a tam gdzie takowe funkcjonują – np. w Chinach, czy w niektórych stanach w USA – ceny uprawnień są zwykle dużo niższe, a przydziały darmowych pozwoleń wysokie.

Wreszcie – niewątpliwie w reakcji na amerykańskie groźby wprowadzenia ceł na import unijnych towarów – Komisja zapowiada stosowanie własnych instrumentów ochrony handlu mających na celu podobne skutki.

Na koniec, warto odnotować nadchodzące plany działań dla poszczególnych branż, zaczynając od tych, zdaniem Brukseli, najbardziej narażonych na przenoszenie produkcji poza Unię. Plany mają pojawić się jeszcze w tym roku i zapewnić skrojone na miarę rozwiązania dla danej branży – zaczynając od motoryzacyjnej (marzec 2025), przez stal i metale (marzec 2025), po chemię (koniec 2025).

Maciej Burny – absolwent stosunków międzynarodowych Uniwersytetu Warszawskiego i Uniwersytetu Berkeley w USA. W latach 2005 -2010 pracował w Ministerstwie Gospodarki, gdzie odpowiadał za politykę klimatyczno-energetyczną UE. W okresie 2010-2020 pełnił kierownicze funkcje w obszarze regulacji UE i spraw międzynarodowych w PGE.

Był sekretarzem i członkiem Rady Zarządzającej Polskiego Komitetu Energii Elektrycznej w latach 2012-2018. w tej chwili członek zarządu firmy doradczej Enerxperience.