Zapraszam na wpisy dotyczące kolejno energetyki odnawialnej, węglowej, jądrowej i gazowej. W każdym z nich rozprawię się z typowymi argumentami lobbystycznymi lub naszymi podświadomymi wyobrażeniami, które mogą być tylko częściowo prawdziwe, a może zupełnie błędne. Oczywiście łatwo jest przedstawiać kontrargumenty przeciwników, ale żeby sobie utrudnić, w każdym przypadku cytowane dane lub wykresy pochodzą z materiałów lub stron internetowych popierających gorących zwolenników danej technologii, organizacji branżowych, itp. Zapraszam…

Dziś odcinek 4, ostatni już cyklu- 7 mitów energetyki gazowej.

MIT 1- Gaz wygrywa jeżeli OZE wypiera węgiel.

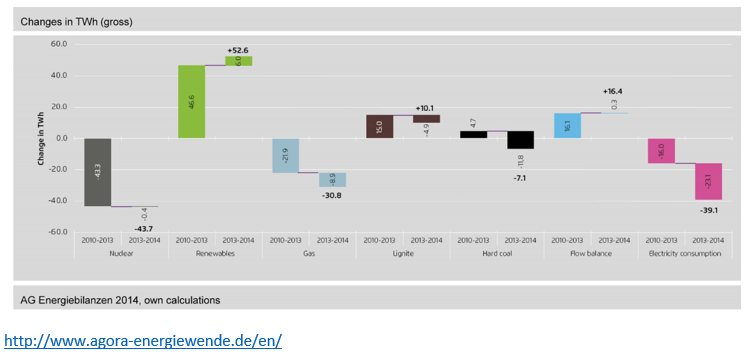

Wydawałoby się, iż kiedy węgiel przegrywa przyszłość należy bezdyskusyjnie do gazu. I znowu i tak i nie. Okazuje się, iż jest to ściśle związane z ceną surowca i krajowymi zasobami. Dwie zupełnie inne drogi – Niemcy i USA. U naszego zachodniego sąsiada, nowa polityka energetyczna i wycofywanie energetyki jądrowej, a wprowadzanie OZE, paradoksalnie odbija się to też negatywnie dla gazu. Przy preferencjach (FiT) dla energetyki odnawialnej, nadmiar energetyki konwencjonalnej na giełdzie, preferuje dostawców z najniższym kosztem – a więc węgiel brunatny. Gaz jest wypychany i używany w okresach szczytowych.

Zmiany w produkcji energii elektrycznej w różnych segmentach w Niemczech w2014. 2015 wygląda jak na razie analogicznie – traci energetyka jądrowa, gaz i węgiel kamienny, węgiel brunatny trzyma się w miarę równo, zyskuje OZE.

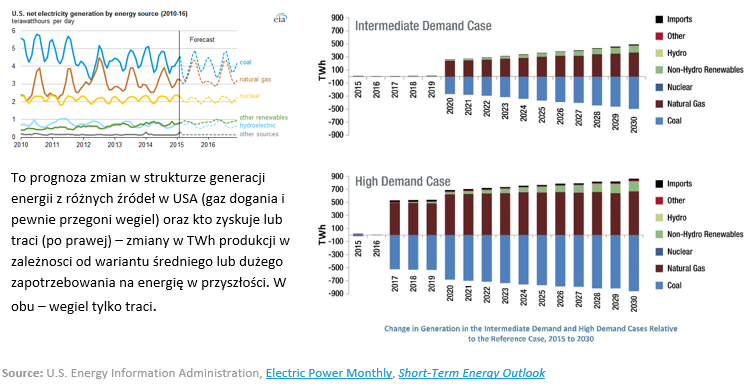

A tu zupełnie inny układ u naszych sąsiadów zza oceanu (USA). Rewolucja łupkowa obniżyła znacznie ceny gazu, wobec czego wszystkie nowe elektrownie to układy gazowo-parowe. Nowa polityka Obamy wprowadza też i źródła odnawialne, ale nie tak intensywnie jak w Europie. Traci główne węgiel.

To też i interesujący dylemat dla Polski – czy istnieje „trzecia droga”? Nie mamy ani taniego własnego gazu ani odpowiednich gór pieniędzy na wspomaganie OZE, za to mamy kupę węgla, który i tak trzeba częściowo wycofać z uwagi na ograniczenia polityki klimatycznej . Inni mają łatwiej.

MIT 2 – Energetyka gazowa rozwiąże problem z CO2.

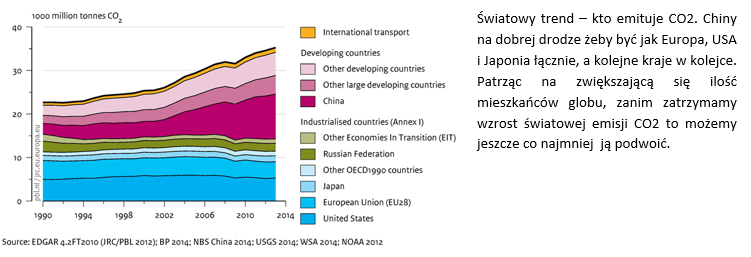

Zależy gdzie i zależy jak. Spalanie gazu też powoduje emisję CO2, a jeżeli rośnie światowe zapotrzebowanie na energię to i spalać trzeba więcej. Globalny problem z CO2 spowodowany jest przede wszystkim gwałtownym wzrostem emisji z państw azjatyckich i rozwijających się. Emisja europejska (w samej energetyce), spada i coraz bardziej zbliża się do 10 % światowej. choćby silne ograniczenia w Europie nie pomogą przy ciągłej dominacji tendencji wzrostowej w Chinach, Azji i Afryce. O ile w Chinach jeszcze mówi się przynajmniej o zastopowaniu wzrostu i użyciu energii jądrowej to reszta państw rozwijających dalej będzie zwiększać spalanie węgla i gazu. Globalnie wiec słabo.

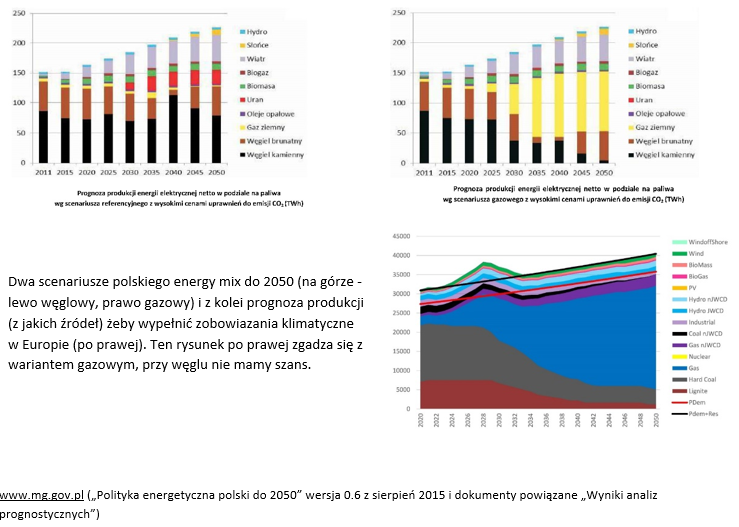

Gaz w wariancie polskiego, przyszłego energy-mix ma za zadanie stopniowe zastępowanie węgla (aby razem z OZE pozwolić na osiągnięcie limitów emisji z pozwoleniami krajowymi – więc tu lokalnie problem CO2 da się rozwiązać). Warianty właśnie ogłoszonej wersji 0.6 „Polityki energetycznej do 2050” w wersji optymistycznej (tzw. wariant referencyjny) trzymają węgiel mocno, ale już kiedy zakładają wysokie ceny uprawnień do emisji, zamieniają czarne i brązowe (węgiel) na żółte (gaz). Taki wariant – gazowy – jest też pokazywany w dodatkowych dokumentach jako spełniający wymagania KE i ostatnich regulacji UE.

MIT 3- Nie ma problemów z gazem, zawsze można go kupić.

Jeśli wariant gazowy to powstaje pytanie skąd ten gaz wziąć i na dodatek niebagatelne jego ilości. Dziś w Polsce konsumujemy rocznie (przemysł, energetyka i odbiorcy indywidualni) ok. 16 mld m3 gazu rocznie. Jedna czwarta tego to nasze krajowe wydobycie a pozostałe 75% to import, z czego 80% importy to dostawy z Rosji (dominująca pozycja w reszcie importu to Niemcy, więc też w większości gaz realnie rosyjski, ale dostarczany w wolnym handlu z „drugiej strony”). Wprowadzanie energetyki gazowej znacząco zwiększy zapotrzebowanie na ten surowiec. Reguła jest w miarę prosta 1000 MW mocy w elektrowni gazowej to około 1 mld m3 zużycia gazu rocznie (tu oczywiście będą pewne wahania w zależności od konstrukcji bloku energetycznego, udziału ciepłownictwa, sprawności, a przede wszystkim rocznej produkcji energii – wykorzystania mocy). W chwili obecnej mamy planowane 5 000 MW do wybudowania (w realnej budowie mniej niż 1000 MW), ale jeżeli mamy dojść do celów w 2030 i dalej, to widać olbrzymie ilości gazowych MW. To też i … podwojenie zużycia gazu w Polsce (lekko licząc) i rozwiązanie problemów – większego: skąd brać ten gaz i mniejszego: jak rozbudować niezbędne systemy przesyłowe? Ten drugi to tylko pieniądze choć niebagatelne – USA w boomie łupkowym wydawało w 2008-2011 na rozbudowanie sieci przesyłowej gazu 8-12 mld $ rocznie (oczywiście inna skala kraju). Pierwszy problem jest natomiast trudniejszy – jak pogodzić kwestię bezpieczeństwa dostaw i ekonomiki całej gospodarki (mld m3 i mld PLN w imporcie). Dlatego też przy rysowaniu wariantu gazowego rozwoju polskiej energetyki najważniejsze będą pytania o kolejne rysunki: jaka będzie struktura importu , jak mają wyglądać techniczne połączenia (rurociągi) żeby ten gaz dostarczyć i dobre wyliczenia – ile będziemy za to płacić (od tych danych zawsze się ucieka).

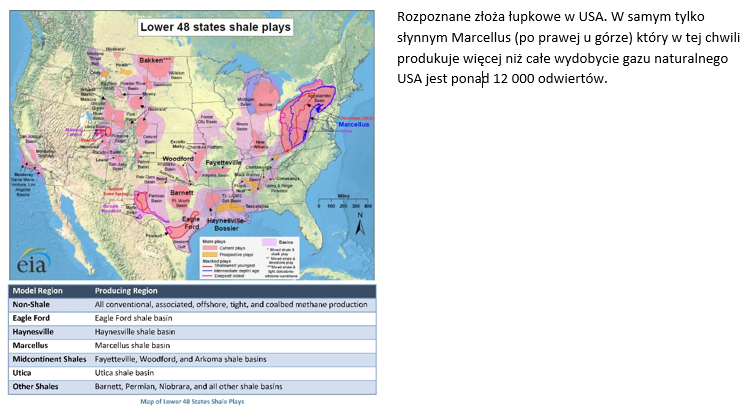

MIT 4- Mamy łupki i wielkie możliwości.

Jak jest z gazem łupkowym, każdy widzi, wiec można krótko. Po okresie niesłychanego entuzjazmu, hurraoptymistycznych oczekiwań i drogi na skróty w rozwiązywaniu polityki energetycznej, wyniki pilotowych odwiertów rozczarowują. Inwestorzy zagraniczni wycofują się, a liczba wszystkich wierceń łupkowych to 55. Coraz ciszej w mediach i planach energetycznych, nie mamy szans na powtórkę boomu łukowego USA.

MIT 5- Przecież zawsze jest biogaz (tylko, iż to OZE.

Może więc biogaz. Niekiedy podczas dyskusji wrzucany jest do jednego worka z gazem naturalnym i energetyka gazową. Niestety poza sama końcówką w nazwie, w technicznym wykorzystaniu gazu naturalnego i biogazu są wielkie różnice (ten drugi to produkt fermentacji odpadów roślinnych i zwierzęcych, a także pozostałości z oczyszczalni, ma inny skład i kaloryczność, nie może być wprowadzany do sieci, a raczej od razu spalany w instalacjach biogazowni, nie mówić już o skali instalacji) – więc biogazownia to nie energetyka gazowa, ale OZE i to takie właśnie rozproszone. Nie dość, iż biogazem nie da się zasilić odległych wielkich bloków to sama skala przemysłu może być widoczna, ale nie dominująca. Był kiedyś taki plan – biogazownia w każdej polskiej gminie (2,5 tys. gmin i prognozowane 2000 MW w mocach). Z realizacją wyszło jak zwykle, biogazowni jest 55 a ich moc to niespełna 200 MW. Dla porównania w Niemczech, gdzie to wszystko jest bardzo rozwinięte jest ok. 10 tys. biogazowni i ok 5500 MW mocy zainstalowanej (można zobaczyć gdzie możemy dojść, nasz ogólny potencjał energetyczny do Niemiec tak mniej więcej jest 1:4). Mapę istniejących i planowanych (planowanych dużo, dużo więcej) można znaleźć tutaj, wiec na pewno pomoże dla systemu ale go nie zmieni.

MIT 6- Najtańsza możliwość to inwestycje w nowe źródła.

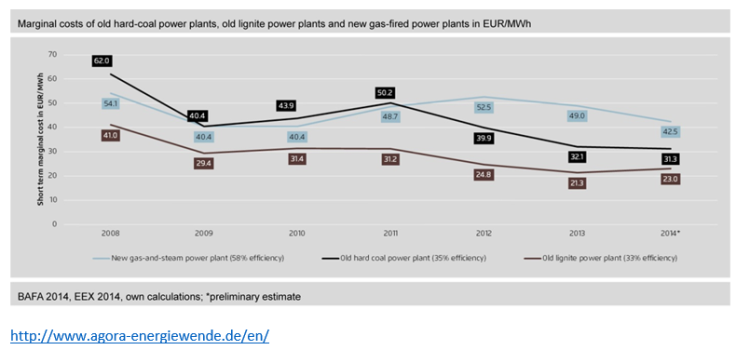

Znowu jak zawsze trzeba przeanalizować również kwestie finansowe i tu całkowite koszty produkcji w elektrowniach gazowych nie wypadają najlepiej. Wszystko oczywiście zależy od ceny paliwa (gaz to prawie w 80% składnika kosztów produkowanej energii) więc reguła jest prosta – tani gaz, najtańsza energia, gaz drogi – energia też. Geograficznie można to czytać w ten sposób, iż w USA, konkurencyjna i choćby sama ceną wypiera węgiel (bo tani jest lokalny gaz łupkowy), w Niemczech (i Polska jeszcze bardziej) na razie energia „gazowa” jest dużo droższa. W Niemczech, jak widać poniżej, koszt ponad węglem brunatnym i choćby ponad węglem kamiennym, wobec tego paradoksem nowego rynku jest to, iż technicznie doskonałe i wysokosprawne, nowe elektrownie gazowe stoją, a pracują węglowe, które wygrały cenami na giełdzie. Gwoli prawdy trzeba oddać gazowym źródłom, iż mają zdecydowanie najtańszy koszt inwestycyjny i szybki czas budowy, więc zdanie wprowadzające 6 mitu można przekształcić w ten sposób, iż „najtańsza i najszybsza możliwość wprowadzania mocy jeżeli nie ma energii”, ale z całkowitym kosztem musimy poczekać, bo mimo wszystko gaz dla Polski będzie cały czas stosunkowo drogi.

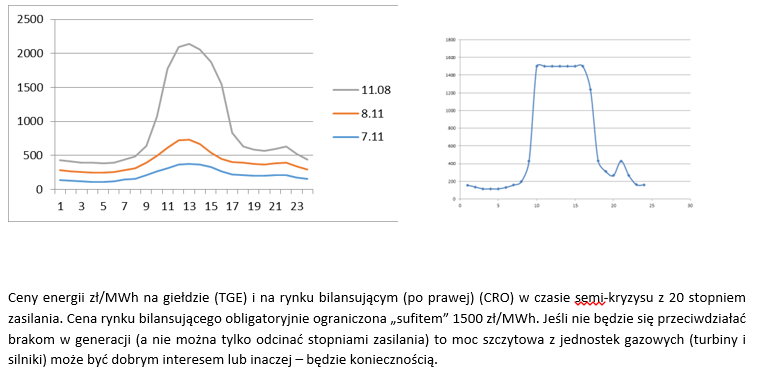

Oczywiście koszt to nie wszystko, bo rentowność operacji elektrowni zależy od przychodów – czyli ile energii można sprzedać i po jakiej cenie. W Niemczech energii konwencjonalnej wciąż jest za dużo – więc konkuruje na giełdzie i cena zjeżdża do ceny krańcowej – z najtańszych bloków. Ale giełda energii jest sprawiedliwa – w momencie braków energii oddaje wszystko producentom z nawiązką. Ceny szybują niemiłosiernie w górę i wówczas elektrownie gazowe mogłyby grać na wysokich cenach w szczycie, dostarczając moc interwencyjną. Na razie choćby w warunkach naszego sierpniowego quasi kryzysu, jeszcze za mało takich godzin, ale hipotetycznie jeżeli by całkowicie rozregulować system i mieć duże braki w generacji, to moc szczytowa wzrośnie kilka razy i wówczas właśnie energetyka gazowa z krótkim czasem rozruchu (jeśli np. turbiny gazowe ) mogłaby się ekonomicznie znaleźć. Też i same bloki gazowo-parowe, jeżeli ogólny poziom cen energii poszedłby w górę. Na razie w Polsce początek, ale może właśnie przyszłościowa kombinacja spadających cen nośników energii (gazu) i wzrost cen energii na giełdzie w szczycie (z uwagi na niedobory generacji) odwróci rentowność. Na razie sytuacja jest na minusie (wszystkie polskie bloki pracujące i te mające zaraz być uruchomione, bo w budowie), ale w kolejnych latach może się poprawi. Trzeba pamiętać też, iż każdy wzrost cen pozwoleń CO2 uderza w węgiel dwa razy mocniej, więc jak już będą kosztować 50 a może 80 Euro/t CO2 to gazowa górą.

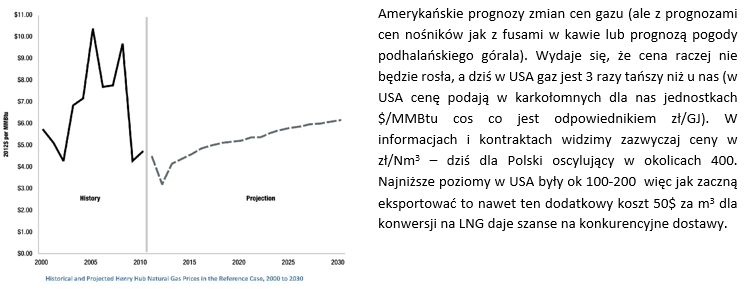

MIT 7- Ceny gazu będą spadać.

Trudno powiedzieć. Teoretycznie obecne trendy surowcowe wskazują, iż idą długie czasy niskich cen. Ropa tanieje i nie wygląda na to, żeby się odbiła, notując historyczne minima, a to nie koniec. Węgiel jak wiadomo jest już na dnie, ale zaraz przebije sam siebie idąc jeszcze niżej. Tak samo może być z gazem – tanieje, ale w wielkich dostawach to nie jest takie proste. Owszem, generalnie można kupić taniej gaz na rynku spotowym (szczególnie Europa zachodnia), z czego korzystać będą coraz więcej konkurenci PGNiG, rozpychając się trochę na zliberalizowanym rynku. Formuły dostaw długoterminowych (PGNiG) oparte są na długoterminowym i spokojnym dostosowaniu cen (a więc ceny gazu spadały wolniej) i powiazaniu (w kontrakcie dostaw z Rosji) z ceną ropy. Nikt nie zna dokładnie formuł (tajemnice handlowe), ale można oceniać, iż teraz gaz będzie spadał szybciej, bo i cena ropy dołuje. Z drugiej strony kontrakt tzw., katarski daje gaz LNG, ale na pewno o wyższej cenie niż z Rosji dziś. Przyszłe zmiany to jak wróżenie z fusów – wydaje się, iż będzie spadać, ale Polska odczuje to na końcu. Słabe możliwości transferu gazu z innych kierunków niż wschodni (bo tylko ok. max 4 mld m3) na dziś nie pomoże za bardzo jeżeli zwiększalibyśmy globalnie zużycie (budując dużo elektrowni gazowych). Gazoport najpierw trzeba skończyć i potem dokładnie zobaczyć co i za ile można sprowadzać – na razie jest ok. 1,5 mld m3 niewątpliwie drożej, a zostało 3,5 mld w potencjalnej przepustowości Świnoujścia, ale na razie to i tak hipotetyczne rozważania, bo z inżynierskiego punkty widzenia poczekajmy na jego finalne uruchomienie. Teoretycznie są wielkie nadzieje na eksport skroplonego gazu z USA, ale warto pamiętać o tym, iż LNG zawsze będzie droższy od naturalnego (o to skroplenie), a dostawcy nie są bynajmniej Świętymi Mikołajami, którzy rozdają prezenty, a twardymi graczami, którzy bardzo dobrze znają nasze realia. Zawsze dostaniemy tylko tyle ile zakłada nasza alternatywa w negocjacjach.

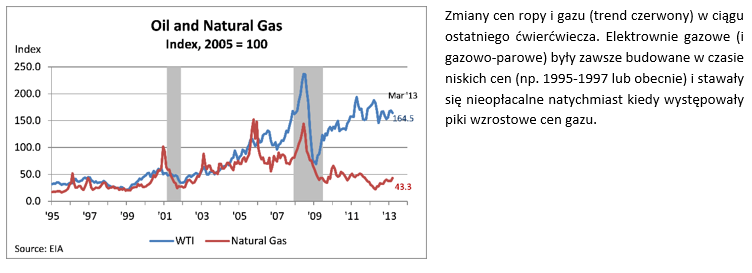

W ogóle zachowanie cenowe gazu jest czymś na kształt gigantycznej loterii lub wielkiego rollercoastera w parku rozrywki. interesujące informacje można znaleźć tutaj – widać, iż w 2009 roku urwało się silne powiązanie ze sobą cen ropy i gazu- historycznie te dwie ceny były ze sobą bardzo silnie skorelowane – bo zwykle wydobycie ropy to i gdzieś niedaleko był i gaz). Wprowadzenie szeroko technologii łupkowych zupełnie zmieniło ten obraz, ale pomimo przewidywań, które prognozowały, iż jednak nie da się niżej i łupki są nieopłacalne ceny zachowują się jakoś inaczej- dalej spadają, a do trendu spadkowego przyłączyła się i ropa naftowa (przyczynami są spowolnienie gospodarcze jak również rosnące wydobycie ropy – adekwatnie na całym świecie). Ropa więc nurkuje mając historyczne minima, a gaz jeżeli jest długoterminowo powiązany z nią (np. w kontraktach zakupowych PGNiG) idzie w dół dalej, a w USA też trzyma się nisko, mimo przewidywań, iż taniej już nie można.

W energetyce jednak, trendy cenowe należy obserwować w cyklach dziesięcioletnich. Przy długoterminowych zmianach sektora energetycznego o przestawianiu się na gaz, należy też liczyć się z huśtawkami czy też rollercoasterami nastrojów – czasami (lata lub dekady) będzie tanio i spokojnie, a potem przyjdzie nagły wjazd i pik – kiedy cała energetyka gazowa stanie się nieopłacalna. Tak było już kilkakrotnie kiedyś tak prawdopodobnie będzie też w przyszłości.

Wykorzystano informacje i rysunki z poniższych stron internetowych oraz raportów tam zamieszczonych.

www.mg.gov.pl („Polityka energetyczna polski do 2050” wersja 0.6 z sierpnia 2015 i dokumenty powiązane „Wyniki analiz prognostycznych”)

http://www.ise.fraunhofer.de/en/renewable-energy-data/

http://www.agora-energiewende.de/en/

http://www.epa.gov/mats/pdfs/20111221MATSsummaryfs.pdf

http://wmeritum.pl/independent-trader-gaz-naturalny-tle-banki-gazie-lupkowym/

U.S. Energy Information Administration, Electric Power Monthly, Short-Term Energy Outlook.

„Trends in Global CO2 Emissions 2014 Report” PBL Netherlands Environmental Assesment Agency.

„Natural Gaz Infrastructure Implications of Increased Demand from the Electricity Power Sector” US Departament of Energy.

![Gmina Radków. Policja zatrzymała 16-latka podejrzanego o kradzież quada [zdjęcie]](https://static.zabkowice.pl/nowaruda24/articles/image/01cc5d7d-d7a4-4680-aeb5-40ccf5464784)